Paradise Papers, Panama Papers, Lux-Leaks: Spektakuläre Enthüllungen haben in den vergangenen Jahren Einblicke gegeben, wie Nike, Facebook, Apple und andere multinationale Konzerne grenzüberschreitend Gewinne so lange hin- und herschieben, bis sie kaum noch Steuern in Europa bezahlen müssen.

Die EU-Kommission will diese Praktiken eindämmen und hat einen umfangreichen Plan ausgearbeitet, der zugleich die Vertiefung der Wirtschaftsunion vorantreiben soll. Die Brüsseler Behörde hat bereits 2016 vorgeschlagen, die Art und Weise, wie große Unternehmen in Europa besteuert werden, grundlegend zu ändern.

Bild nicht mehr verfügbar.

Am Mittwoch hat das Wirtschaftsforschungsinstitut (Wifo) erstmals eine Studie dazu vorgelegt, wie sich eine solche Reform auf Österreich auswirken würde. Ergebnis: Der Vorschlag der EU-Kommission würde, wenn er vollständig umgesetzt würde, dafür sorgen, dass Unternehmen nicht mehr wie bisher grenzüberschreitend Steuern optimieren können, bis für den Fiskus nichts übrigbleibt. Allerdings würde mit hoher Wahrscheinlichkeit eine neue Form des Steuerwettbewerbs entstehen. "Der Druck auf Länder, ihre Körperschaftsteuersätze zu senken, könnte steigen", schreiben die Autoren Margit Schratzenstaller und Simon Loretz.

28 verschiedene Steuerregeln

Derzeit gibt es in den 28 EU-Ländern 28 verschiedene Regeln dafür, wie Unternehmensgewinne besteuert werden. Nicht nur die Steuersätze unterscheiden sich. Es gibt völlig unterschiedliche Bestimmungen dafür, wie Unternehmensprofite zu berechnen sind, also welche Ausgaben Konzerne von der Steuerbemessungsgrundlage abziehen, wie lange Kosten für neue Maschinen und Fabriken abgeschrieben werden dürfen.

Die EU-Kommission schlägt vor, dass künftig die Gewinnermittlung in jedem EU-Land einheitlich erfolgen soll. Gelten soll dies nur für Unternehmen mit einem Umsatz von über 750 Millionen Euro. In einer zweiten Richtlinie schlägt die Behörde zudem vor, dass die einheitlich ermittelten Gewinne nach einer europaweit geltenden Formel auf die einzelnen Mitgliedsländer aufgeteilt werden sollen. Die Formel dafür richtet sich danach, wo ein Unternehmen seine Waren und Dienstleistungen herstellt, Mitarbeiter beschäftigt und Umsätze erwirtschaftet. Auf Basis der Formel würde sich ergeben, in welchem Land ein Konzern wie viel Steuern bezahlen müsste. Bisherige Formen der Gewinnverschiebung innerhalb Europas wären damit unmöglich. Was wären nun die Effekte der Reform?

Österreich würde laut der Wifo-Studie leicht an Steuereinnahmen verlieren. Wegen der hohen Umsatzschwelle wäre nur eine überschaubare Zahl großer Unternehmen in Österreich betroffen: Innerhalb dieser Gruppe würde das Körperschaftsteueraufkommen um acht Prozent sinken. Das liegt laut Studienautor Loretz unter anderem daran, dass Österreich ein Nettoprofiteur des aktuellen Systems ist.

Das hat viel damit zu tun, dass viele große Unternehmen wie beispielsweise die OMV von Österreich aus ihre Europaaktivitäten steuern. Die Gewinne dieser Unternehmen "landen" entsprechend oft im Inland. Das würde sich etwas verändern, wenn auch Faktoren wie Umsatz und Beschäftigtenzahlen bei der Aufteilung der Gewinne auf die einzelnen Länder berücksichtigt würden.

Die großen Verlierer des neuen Systems wären laut der Wifo-Studie, die im Auftrag der Arbeiterkammer (AK) durchgeführt wurde, Irland und die Niederlande. Große multinationale Unternehmen würden dort 25 bzw. 35 Prozent weniger Steuern zahlen. Irland und besonders die Niederlande bieten multinationalen Unternehmen diverse Möglichkeiten, um sich steuergünstig anzusiedeln. Dadurch entgehen anderen EU-Ländern Einnahmen. Damit wäre Schluss. Iren und Niederländer legen sich deshalb auch am stärksten gegen die Reform quer. Gewinnen würden vor allem Italien und Spanien, die bisher eher Verlierer im Steuerwettbewerb waren.

Spirale nach unten

Die Vorschläge der Kommission könnten laut Wifo eine neue Form des Wettbewerbs lostreten. Aktuell tun sich Unternehmen extrem schwer, die für sie effektiven Steuersätze in einzelnen Ländern zu vergleichen, weil die Gewinnermittlungsvorschriften so verschieden sind. Wird die Kapitalertragsteuer in jedem Land gleich berechnet, wäre die perfekte Vergleichbarkeit gegeben. Damit könnte der Druck auf einzelne Länder steigen, ihre Steuersätze immer weiter zu senken. Unternehmer wären damit entlastet, in vielen Ländern würde das Steueraufkommen sinken.

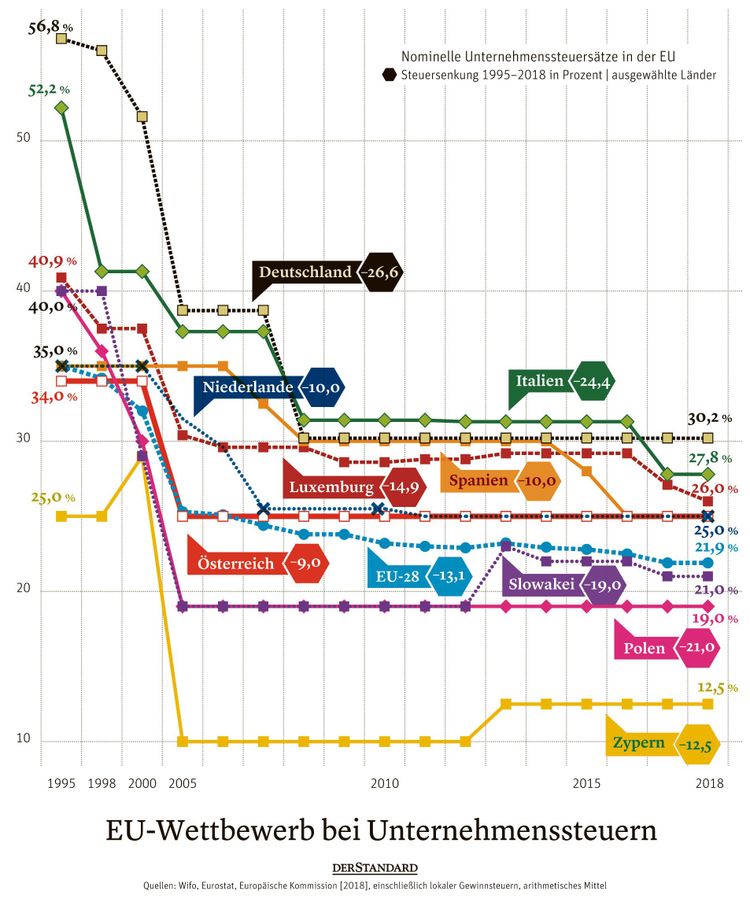

In vergangenen Jahren wurden die Körperschaftsteuersätze in Europa bereits deutlich reduziert (siehe Grafik). AK-Steuerexperte Dominik Bernhofer fordert deshalb, dass die EU Mindeststeuersätze festschreiben sollte. Damit ließe sich ein möglicher Wettbewerb nach unten eingrenzen. Dabei könnten für aufholende Länder in Osteuropa wie Ungarn oder Polen zwischenzeitlich niedrigere Steuersätze zugelassen werden. (András Szigetvari, 21.11.2018)