"Wir unterschätzten unsere Möglichkeiten", sagt Joshua Mason.

Wien – Wer aus Joshua Masons Bürofenster auf die umliegenden New Yorker Hochhäuser blickt, denkt, es könnte der US-Wirtschaft nicht besser gehen. In Midtown Manhattan reiht sich eine Baustelle an die nächste. Wolkenkratzer wachsen noch weiter in die Höhe. Alte Gebäude werden abgerissen und durch neue Appartementblöcke ersetzt. Durch die Straßen tönt ständig Baulärm.

Doch Mason ist überzeugt, dass der Schein trügt, dass es draußen zu leise ist. Die Krise ist nicht vorbei, sagt er. Mason ist Ökonom am New Yorker John Jay College. Mit seinen zerzausten Haaren und seinem chaotischen Schreibtisch entspricht er dem Klischee des zerstreuten Wissenschafters perfekt. Vor einigen Wochen hat er ein provokantes Papier veröffentlicht. Das hat ihm große mediale Aufmerksamkeit in den USA eingebracht. Einige seiner Kollegen halten ihn seither für einen Sonderling mit eigenwilligen Thesen. Der Ökonom ist einem Rätsel nachgegangen, das Notenbanker, Wissenschafter und Politiker in den USA, Europa und Japan seit Monaten beschäftigt.

Keine Spur von Inflation

Die Wirtschaft wächst in den meisten Industrieländern wieder kräftig, die Arbeitslosigkeit geht zurück. Doch die Inflation hat nicht so stark angezogen wie erwartet. Sie liegt deutlich unter den Zielwerten der Notenbanker, trotz der lockeren Geldpolitik. Eine zu niedrige Teuerungsrate gilt wie eine sehr hohe als Anzeichen dafür, dass etwas nicht stimmt. Die Löhne sind ebenfalls nur verhalten gestiegen. Langsamer, als man bei einer so niedrigen Arbeitslosenrate erwartet hatte. Schließlich ist der technologische Fortschritt, der sich im Wirtschaftswachstum niederschlägt, fast zu einem Stillstand gekommen. Die Produktivität wächst nur schleppend. Eine eindeutige Antwort, warum das alles so ist, gibt es laut den allermeisten Ökonomen nicht.

Mason glaubt, eine Lösung gefunden zu haben. "Ich habe eine Erklärung, die mit den wenigsten Annahmen auskommt", sagt er selbstbewusst. Wir sind so pessimistisch geworden, dass wir die wahren Probleme nicht erkennen: So lautet der erste Teil seiner These.

Unerfüllte Prognosen

Ausgangspunkt für seine Überlegungen sind Prognosen aus der Zeit vor der Wirtschaftskrise. Damals haben Experten mit einem deutlich stärkeren Wachstum für die kommenden Jahre gerechnet. Wären die Vorhersagen eingetroffen, müsste die Wirtschaftsleistung der USA heute um ein Zehntel höher liegen.

Um eine Richtschnur für Budget- und Geldpolitik zu haben, berechnen Ökonomen ein Trendwachstum. Das ist eine Maßzahl, die angeben soll, wie stark die Wirtschaft eines Landes im Idealfall zulegen kann. In diesem Zustand produzieren Unternehmen genau so viel Waren, wie Kunden nachfragen. Die Preise steigen nur moderat. Die Arbeitslosigkeit in diesem Idealfall ist niedrig, aber nicht so niedrig, dass deshalb der Lohndruck rasant zunehmen und die Löhne sprunghaft steigen würden.

Niedrigeres Trendwachstum

Das Wachstum kann mal über, mal unter dem Trend liegen, soll aber in der Theorie um den errechneten Wert pendeln. Die vielen enttäuschenden Jahre seit Krisenbeginn 2008 haben dazu geführt, dass heute für die Zukunft ein viel niedrigeres Trendwachstum erwartet wird als in der Vergangenheit. Für Österreich soll das Trendwachstum für die kommenden Jahre bei etwa 1,4 Prozent liegen. In den Vorkrisenjahren lag der Wert bei bis zu 2,5 Prozent. In den USA, Deutschland, Großbritannien: Überall gab es große Korrekturen nach unten.

Vergleicht man das tatsächliche Wachstum der Wirtschaft mit dem Trend, zeigt sich, dass viele Industriestaaten derzeit in Vollauslastung oder darüber operieren.

Mason meint, dass die Rechnungen nicht stimmen würden. Tatsächlich operiere die US-Wirtschaft nach wie vor mit einer Unterauslastung. Haushalte und Unternehmen investieren zu wenig, um ein Zehntel mehr sollte es sein. Wir geben zu wenig Geld aus: Das ist der zweite Teil seiner These.

Schwache Nachfrage

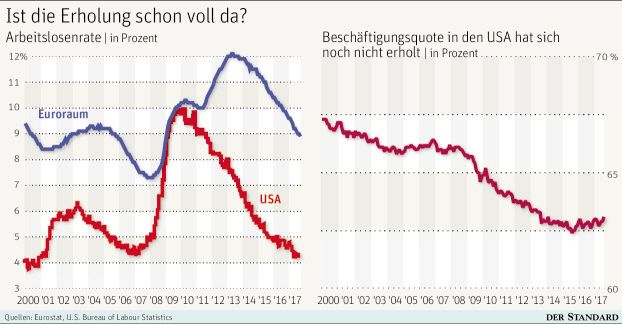

Die Folge der schwächeren Nachfrage ist, dass Fabriken und Dienstleister ungenügend ausgelastet sind. Die Preise für Waren steigen deshalb so langsam. Die schwache Nachfrage sei zudem verantwortlich dafür, dass die Erholung am Arbeitsmarkt lückenhaft war. Die Arbeitslosigkeit in den USA ist zwar auf einem Tiefstand. Aber die Beschäftigungsquote ist nach 2008 eingebrochen und hat sich kaum erholt. Viele Amerikaner haben sich zudem enttäuscht vom Jobmarkt abgewandt, andere würden gerne mehr Stunden arbeiten. Die wahre Arbeitslosigkeit ist also höher, als aus den Statistiken ablesbar ist. Das erklärt für Mason, weshalb die Gehälter in den USA nur verhalten gestiegen sind: Das Arbeitskräfteangebot ist zu hoch.

Der schwache Lohndruck erklärt für ihn, warum der technologische Fortschritt sich verlangsamt hat. Mason: "Unternehmen haben keinen Grund. stärker in Technologien zu investieren, solange Arbeit so günstig bleibt."

Risiken des Gaspedals

Auch für die Eurozone sei seine Theorie anwendbar, glaubt Mason. Experten der Europäischen Zentralbank haben tatsächlich erst vor kurzem analysiert, dass die Lage am Jobmarkt schlechter ist, als aus der Arbeitslosenquote ablesbar sei. Verantwortlich dafür sind vor allem viele Menschen, die unfreiwillig Teilzeit arbeiten.

Gegen die Thesen Masons lässt sich einiges einwenden. In Ländern wie Österreich war die Auftragsauslastung zuletzt exzellent, eine schwache Nachfrage sieht anders aus. Gehälter entwickeln sich zudem zeitversetzt zum Wachstum, sie könnten bald stärker steigen. Viele von Masons Empfehlungen sind zudem mit Risiken verbunden. Er fordert zum Beispiel die Notenbanken auf, weiter auf dem geldpolitischen Gaspedal zu bleiben, eben weil die Wirtschaft stärker wachsen könnte. Das billige Geld freilich erhöht das Risiko von Blasenbildungen an den Märkten. (András Szigetvari, 3.11.2017)