Wenn zwei souveräne Länder um Steuereinnahmen zu streiten beginnen, dann ist das für niemanden von Vorteil. Für betroffene Bürger und Unternehmen gibt es keine Rechtssicherheit, weil sie nicht wissen können, in welchem Staat sie letztendlich Steuern zahlen müssen. Die Finanzminister können auch nie sicher sein, welche Einnahmen ihnen zustehen.

Um solche Streitereien zu vermeiden, haben Regierungen untereinander in den vergangenen Jahrzehnten ein globales Netz an Steuerabkommen geknüpft. Weltweit gibt es mehr als 2.600 Doppelbesteuerungsabkommen. Diese regeln, wie grenzüberschreitende Aktivitäten von Konzernen und Arbeitnehmern besteuert werden müssen. Wenn ein deutscher Konzern in den USA Autos herstellen lässt, ist es das Abkommen zwischen Berlin und Washington, das festlegt, wo Gewinne, Dividenden und Zinsen des Unternehmens erfasst werden dürfen. Das über die Jahre entstandene internationale System ist durch eine große Schieflage zulasten von Entwicklungsländern in Afrika und Asien geprägt. Zu diesem Ergebnis kommt eine Studie von Martin Hearson von der London School of Economics. Diese wird am Mittwoch im Zuge einer Anhörung zu den Steuerungsabkommen im EU-Parlament in Brüssel veröffentlicht. Hearson hat 172 Doppelbesteuerungsabkommen analysiert.

Extrem nachteilig für arme Länder

Besonders jene der 28 EU-Länder sind extrem nachteilig für arme Länder, so sein Fazit. Im Schnitt sorgt ein europäisches Besteuerungsabkommen dafür, dass 60 Prozent der Steuerbasis im betroffenen afrikanischen oder asiatischen Land nach Europa wandern. Industrieländer außerhalb Europas schnappen dagegen im Schnitt nur die Hälfte der Steuerbasis weg. Am besten erklären lässt sich der Effekt mit einem Beispiel. Im internationalen Steuerrecht gilt seit über 100 Jahren das Prinzip, wonach Güter und Dienstleistungen dort besteuert werden sollen, wo sie hergestellt werden.

Doppelbesteuerungsabkommen erlauben unzählige Ausnahmen davon. Und genau von diesen profitiert Europa. Das westafrikanische Nigeria ist bekannt für seine großen Erdölvorkommen. Mehrere europäische Mineralölkonzerne sind in dem Land präsent.

Wird das nigerianische Erdöl am Weltmarkt gewinnbringend verkauft, steht Nigeria nur ein Teil der Besteuerung zu. In der Rohstoffindustrie wird ein großer Teil der Investitionen über Kredite fremdfinanziert. Ein in den Niederlanden eingetragener Erdölkonzern gründet eine Tochtergesellschaft in Nigeria, die das Erdöl fördert. Das Geschäft finanziert die niederländische Mutter mit einem Milliardenkredit.

Vergleichsweise gut verhandelt

Das Unternehmen in Nigeria müsste auf seine Gewinne aus der Erdölförderung 30 Prozent Steuern zahlen. Doch das Steuerabkommen zwischen den Niederlanden und Nigeria legt fest, dass Zinszahlungen aus Nigeria hinaus nur mit 12,5 Prozent versteuert werden. Die nigerianische Tochter zahlt daher jedes Jahr hunderte Millionen an Zinsen steuerbegünstigt an die Mutter. Auch Lizenzzahlungen aus Nigeria in die Niederlande, etwa für die Nutzung eines Logos oder einer Fördertechnik, unterliegen dem begünstigten Steuersatz. Dividenden, die an die Aktionäre der Mutter ausbezahlt werden, darf Nigeria ebenfalls nur begrenzt besteuern.

Wobei Nigeria im Vergleich gut verhandelt hat: In vielen Fällen liegt die Steuer auf Zinsen, Dividenden und Lizenzen in dem Land, in dem die Gewinne erwirtschaftet werden, bei null Prozent.

Schlusslicht Deutschland

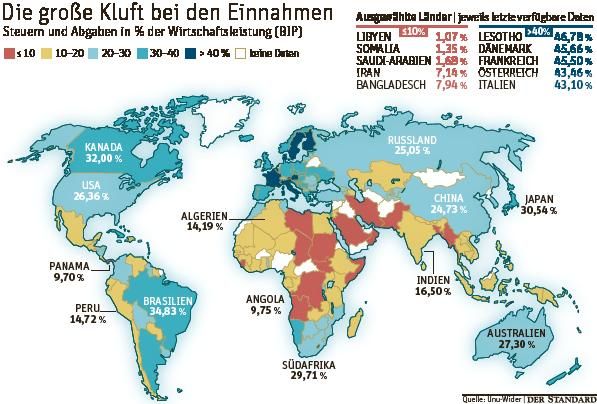

Kein Staat wird dazu gezwungen, Steuerabkommen zu schließen. Doch oft sind sie laut Experten der einzige Weg für Länder, um ausländische Investitionen anzulocken. Darüber, wie viel Geld afrikanischen und asiatischen Entwicklungsländern durch solche Abkommen verlorengeht, gibt es nur ungenaue Schätzungen. Die Ausgestaltung der Verträge trägt laut Hearson von der London School of Economics dazu bei, dass manche Entwicklungsländer Steuereinnahmen in Höhe von weniger als zehn Prozent ihrer Wirtschaftsleistung generieren. Für Industrieländer liegt der Schnitt meist zwischen 30 und 40 Prozent.

Der Wissenschafter Hearson hat auch untersucht, wie die Abkommen einzelner EU-Staaten ausgestaltet sind. Irland und Deutschland sind jene Länder, die einen größeren Teil der Steuerbasis an sich ziehen, als das EU-weit der Fall ist, nämlich rund 70 Prozent. Österreich gehört mit Schweden und Finnland zu einer Gruppe, die Entwicklungsländern etwas mehr vom Kuchen belässt. "Mithilfe der Steuerungsabkommen haben es sich wohlhabende Länder gerichtet", sagt der Wiener Steuerexperte Gottfried Schellmann.

Martin Schirdewan von der deutschen Linkspartei, der zu den Auftraggebern der Studie gehört, sieht Handlungsbedarf: "Die bestehenden Abkommen müssen auf ihre Schädlichkeit hin untersucht und gegebenenfalls geändert werden." (András Szigetvari, 26.9.2018)