Wien – Für die von Wirtschaftskammerpräsident Harald Mahrer (ÖVP) erhoffte "größte Steuerreform aller Zeiten" wäre wohl mehr Geld nötig, als von der Regierung bisher angekündigt. Darauf lässt eine der APA vorliegende Aufstellung des Wifo über die drei letzten Steuerreformen schließen. Um deren Volumen zu übertrumpfen, wären demnach mehr als 1,5 Prozent des BIP nötig – 2020 also 6,3 Milliarden Euro.

Bei Steuersenkungen üben sich Regierungen gerne in Superlativen – und zwar unabhängig von der Parteifarbe. 2004 verkündete Schwarz-Blau unter Kanzler Wolfgang Schüssel die "größte Steuerreform aller Zeiten", Rot-Schwarz legte unter Werner Faymann 2015 mit der "größten Steuerreform der zweiten Republik" nach. Und auch diesmal würde Wirtschaftskammerpräsident Harald Mahrer (ÖVP) gerne einen Rekord verkünden.

Ob das bisher genannte Volumen von bis zu fünf Milliarden Euro derartige Superlative hergibt, ist aber fraglich. Wie aus einer Aufstellung des Wirtschaftsforschungsinstituts (Wifo) hervorgeht, bewegten die letzten drei Reformen nämlich bis zu 1,5 Prozent der Wirtschaftsleistung. Um letzteren Wert zu erreichen, müsste die Türkis-Blau die Steuern ab 2020 also um fast 6,3 Milliarden Euro senken (bei einer erwarteten Wirtschaftsleistung von 418 Milliarden Euro).

Entlastung in Etappen

Ein derart hohes Volumen schon 2020 ist aber unwahrscheinlich. Wie die "Presse" (Mittwoch-Ausgabe) berichtet, soll die Entlastung nämlich in Etappen kommen. Demnach könnte zuerst die Senkung der Krankenversicherungsbeiträge für Geringverdiener erfolgen, dann 2021 eine Senkung der unteren drei Lohnsteuer-Gruppen und 2022 die Senkung der Körperschaftsteuer auf 19 oder 20 Prozent. Auch die Abschaffung der "kalten Progression" hat die Regierung zuletzt für das Wahljahr 2022 angekündigt, der Spitzensteuersatz von 55 Prozent soll verlängert werden.

Das Volumen ihrer Steuerreform will die Koalition bei ihrer Klausur am Donnerstag und Freitag bekanntgeben. Die zuletzt genannten fünf Milliarden Euro würden 2020 in etwa 1,2 Prozent des BIP entsprechen – das wäre die Größenordnung der Steuerreform 2009/10. Größere Summen bewegten laut Wifo die Reformen 2004/05 und 2015/16 (jeweils 1,5 Prozent des BIP).

Ein wesentlicher Unterschied zwischen den beiden großen Steuerreformen: während die schwarz-blaue Regierung ihre Steuersenkung nur zu einem geringen Teil gegenfinanziert hat, wurde die letzte rot-schwarze Reform fast komplett durch neue Steuern in anderen Bereichen ausgeglichen. "Brutto" waren beide also gleich groß, "netto" war die schwarz-blaue Entlastung 2004 aber deutlich größer: 1,3 Prozent der Wirtschaftsleistung gegenüber 0,3 Prozent.

Brutto- vs. Nettoperspektive

Welche der beiden Betrachtungsweisen sinnvoller ist, will Wifo-Budgetexpertin Margit Schratzenstaller nicht beurteilen. "Das kommt darauf an: Wenn es darum geht, die Gesamt-Abgabenbelastung zu senken, dann muss ich mir die Nettoperspektive anschauen. Die Bruttoperspektive sagt, wieviel insgesamt bewegt wird", sagt Schratzenstaller zur APA. Und die expansiven Effekte auf das Wirtschaftswachstum seien natürlich größer, wenn eine Steuersenkung nicht durch Einsparungen oder Steuererhöhungen konterkariert werde.

Deutliche Unterschiede gibt es auch bei der Verwendung der Mittel: Während die Regierung Faymann ihre beiden Steuerreformen fast zur Gänze zur Senkung der Lohn und Einkommensteuer verwendete, kamen unter Schüssel auch die Unternehmen zum Zug: Von den vier Milliarden Euro der Steuerreform 2004/05 flossen 2,2 Milliarden Euro in die Senkung der Lohnsteuer (56 Prozent), fast 1,6 Milliarden Euro (40 Prozent) kostete die Senkung der Körperschaftsteuer. Eine weitere Senkung der Körperschaftsteuer ist auch diesmal vorgesehen. Die Industriellenvereinigung hat daher bereits ein Drittel des Reformkuchens für die Unternehmen reklamiert.

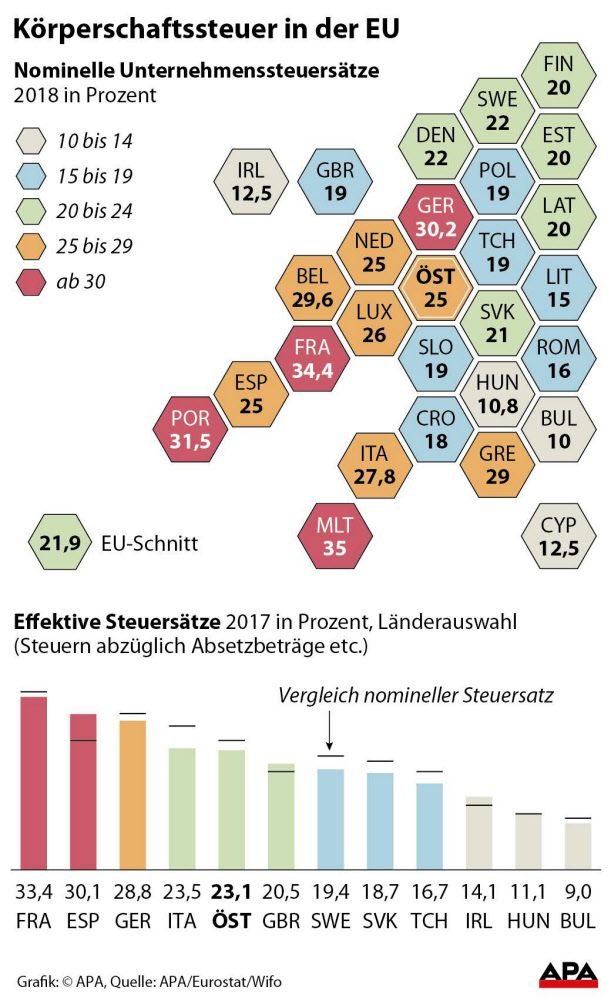

Körperschaftssteuer im EU-15-Schnitt

Die Besteuerung von Unternehmensgewinnen ist in den vergangenen fast zweieinhalb Jahrzehnten in allen EU-Ländern zum Teil sehr deutlich gesunken. Nicht nur die nominellen Steuersätze wurden kontinuierlich gesenkt, auch die effektiven Durchschnittssteuersätze waren überall rückläufig. Dennoch waren die Körperschaftsteuereinnahmen stabil, schreibt das Wifo in einer Studie vom Oktober 2018.

Die Regierung hat sich für ihre Steuerreform sowohl eine Senkung der Lohn- und Einkommensteuer als auch der Körperschaftsteuer (KÖSt) auf Unternehmensgewinne vorgenommen. Es wäre die erste Senkung der KÖSt seit der schwarz-blauen Steuerreform 2004/05. Damals lag Österreich mit einem Steuersatz von 34 Prozent deutlich über dem EU-Schnitt. Angesichts der EU-Osterweiterung senkten ÖVP und FPÖ die Gewinnsteuer für Unternehmen kräftig auf 25 Prozent.

Seit 1995 haben auch alle anderen EU-Länder ihre Körperschaftsteuersätze deutlich reduziert. Besonders stark war der Rückgang in Mittel- und Südosteuropa, schreibt das Wifo in der Studie über die möglichen Auswirkungen einer gemeinsamen konsolidierten Körperschaftsteuer-Bemessungsgrundlage in der EU auf Österreich. In den 13 neuen EU-Mitgliedsländern sind die Unternehmenssteuersätze im Durchschnitt um 13,3 Prozentpunkte gesunken – von 31,4 auf 18,1 Prozent. Im Durchschnitt der "alten" EU-15-Länder gingen die Unternehmenssteuersätze von 38 auf 25,3 Prozent zurück. Damit liegt Österreich heute im Durchschnitt der "alten" EU-Staaten, aber über den "neuen". (APA, 9.1.2019)