Treibende Kraft hinter den Veränderungen des Geldwesens ist die Digitalisierung. Technische Innovationen schaffen neue Möglichkeiten zu bezahlen und Werte aufzubewahren. Ökonomisch stellt sich die Grundfrage, welches Muster technischen Fortschritts den Veränderungen im Geldwesen zugrunde liegt. Der Blick auf die Ökonomie erlaubt eine klare Diagnose über die künftig zu erwartenden Entwicklungen.

Zwei Grundmuster technologischen Wandels lassen sich beobachten. Einerseits ist es möglich, dass neue Produkte alte verdrängen. So löste der elektronische Taschenrechner den Rechenschieber ab. Die Waschmaschine ersetzte die hölzerne Waschrumpel. Andere Bereich sind jedoch durch Koexistenz alter und neuer Produkte bei zunehmender Vielfalt gekennzeichnet. Im Medienbereich verdrängte etwa das Radio nicht die Zeitung, das Fernsehen nicht das Radio und das Internet nicht alle zuvor genannten Medien. Es kann zu Verschiebungen von Marktanteilen und zur Spezialisierung auf Nischenbereiche kommen, ohne dass jedoch eine vollständige Verdrängung stattfindet.

Bild nicht mehr verfügbar.

Komplexität – die Schlüsselfrage

Welche Faktoren bestimmen, ob Substitution oder Koexistenz das Muster des technischen Fortschritts prägt? Die Antwort auf diese Frage hat wesentlich mit der unterschiedlichen Komplexität der Produkte zu tun. Der Rechenschieber erfüllte eine einfache Funktion, nämlich mit einem handlichen Gerät relativ rasch Rechenergebnisse zu liefern. Der elektronische Taschenrechner konnte diese und viele andere Funktionen jedoch wesentlich besser erfüllen, weshalb die Tage des Rechenschiebers gezählt waren. Medien sind hingegen komplexe Produkte, die in sehr unterschiedlichen Situationen differenzierte Inhalte transportieren und damit eine Vielzahl unterschiedlicher Bedürfnisse von Menschen befriedigen. Beim Autofahren kann man nicht fernsehen, wohl aber Radio hören. Die Live-Übertragung eines Sportereignisses im Fernsehen ist nicht mit der Lektüre der Sportnachrichten in einer Zeitung am nächsten Tag vergleichbar. Die fundierten Analysen und Kommentare einer Tageszeitung zum aktuellen Geschehen finden sich im Internet allenfalls auf den Webseiten der Zeitungen. Die jederzeit abrufbare Informationsfülle des Internets bietet kein anderes Medium auch nur annähernd auf vergleichbare Weise.

Bei komplexen Produkten ist es möglich, dass eine Innovation Teilfunktionen bestehender Produkte besser abdeckt oder überhaupt neue, nutzenstiftende Funktionen ermöglicht. In anderen Bereichen bleiben jedoch die früheren Technologien überlegen, sodass sich daraus das Muster der Koexistenz, Ausdifferenzierung und zunehmenden Vielfalt ergibt. Überträgt man diese Erkenntnisse auf die Frage nach der Zukunft des Geldes, wird die weitere Entwicklung wesentlich am Komplexitätsgrad der Verwendung von Geld hängen. Der Blick auf das Zahlungsverhalten erlaubt erste Rückschlüsse: Im Supermarkt wird oft mit Bankomatkarte oder mit Bargeld bezahlt. Taschengeld erhalten Kinder in bar. Die Energierechnung wird per Einziehungsauftrag beglichen. Den Kaufpreis einer Immobilie transferiert man mittels Banküberweisung. Grenzüberschreitende Einkäufe im Internet lassen sich relativ kostengünstig mittels Paypal begleichen. In Ländern mit instabilen Währungsverhältnissen wie etwa Venezuela erfreuen sich Kryptowährungen steigender Beliebtheit, um ohne Zugriff des Staates Finanzvermögen außer Landes zu bringen.

Die Zukunft ist geprägt durch Koexistenz und Vielfalt

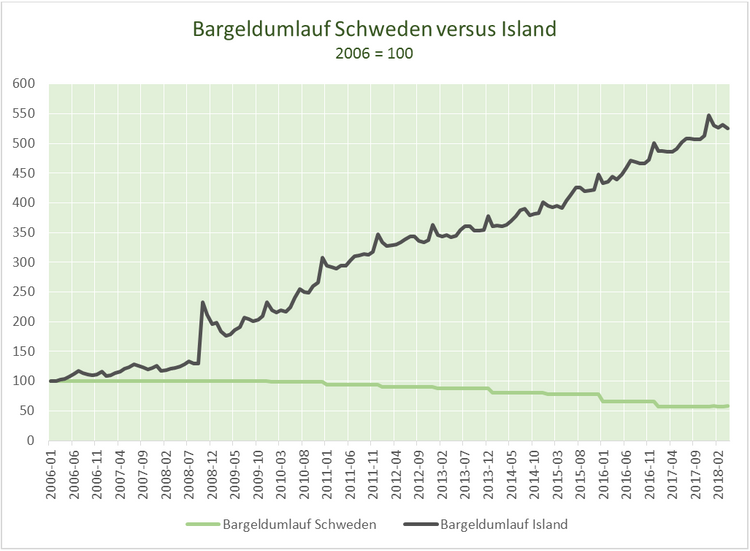

Eine große Vielfalt und Komplexität kennzeichnet die unterschiedlichen Verwendungsweisen von Geld. Dieser Befund deckt sich mit empirischen Daten zum Geldwesen. Etwa ist zu beobachten, dass sich der Bargeldumlauf in Schweden in den letzten Jahren halbiert hat – in den meisten anderen Ländern inklusive Österreich wächst der Bargeldumlauf jedoch weiterhin deutlich an. Im krisengeplagten Island ist der Bargeldumlauf nach dem Bankrott des nationalen Finanzsystems explodiert. Umgekehrt ist jedoch klar, dass die wachsende digitale Wirtschaft leistungsstarke digitale Zahlungslösungen erfordert, deren Marktanteile deutlich zugenommen haben. Eine ganze Reihe von Geschäftsmodellen (Stichwort Webshop, Tankautomat et cetera) funktioniert nur mit digitalen Zahlungsmitteln und erlaubt erhebliche Kosteneinsparungen.

Wer wo in welcher Situation wie bezahlt oder Werte aufbewahrt, erweist sich bei näherer Betrachtung als ungemein komplexes Phänomen. Es ist sehr unwahrscheinlich, dass eine einzelne Finanzinnovation die Vielzahl aller bisher erfüllten Funktionen besser abdecken kann als bestehende Formen. Die Zukunft des Geldwesens liegt deshalb in der Koexistenz und Vielfalt unterschiedlicher Systeme. Sofern nicht durch Zwang von oben eingegriffen wird, können unterschiedliche Geldformen, Zahlungsinstrumente oder liquide Wertaufbewahrungsmittel lange nebeneinander bestehen. (Guido Schäfer, 16.4.2019)