Es wird viel gebaut angesichts hoher Immobilienpreise – oft sind zur Finanzierung auch Crowdinvesting-Anleger mit an Bord.

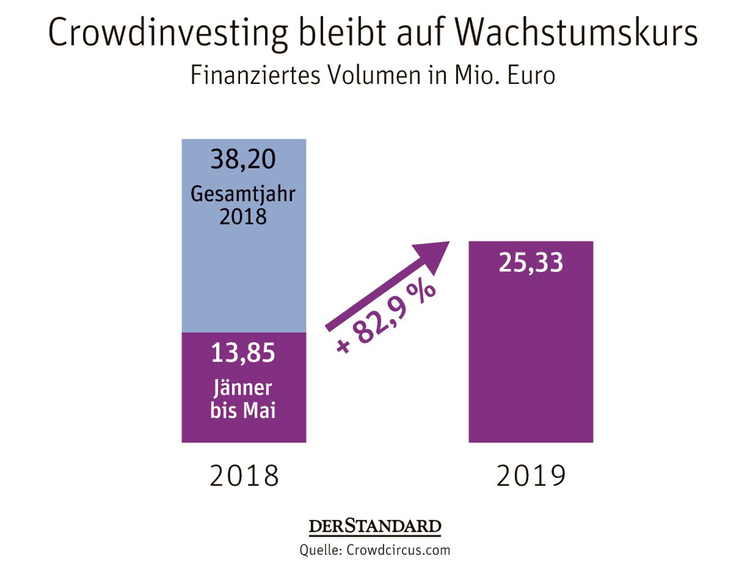

Von wegen Wonnemonat – die heimische Crowdinvesting-Branche musste im Mai einen Rückschlag verdauen. Nachdem es in den Monaten zuvor verglichen mit dem Jahr 2018 zu deutlichen Volumenszuwächsen bei den Finanzierungen gekommen war, geriet der Trend plötzlich ins Stocken: Mit Zuflüssen von 4,01 Millionen Euro lag der Mai um 36 Prozent unter dem Wert vom April und war heuer der schwächste Monat. Dennoch lag das Volumen heuer bisher mit 25,3 Millionen Euro trotz der schwachen Mai-Daten um 83 Prozent über der Vorjahresperiode.

Ob es sich dabei um einen Ausreißer oder eine Trendwende handelt, bleibt abzuwarten. Sehr wohl manifestiert hat sich allerdings die schon im Vorjahr deutlich bemerkbare Entwicklung von Unternehmens- zu Immobilienfinanzierungen. Zuletzt betrug der Anteil der Investitionen in Betongold im Mai sogar 93 Prozent. Wird ein derart hoher Immobilienanteil bei Schwarmfinanzierungen üblich bleiben?

Diese Frage hat das Branchenportal Crowdcircus.com führenden Vertretern der Crowdfunding-Plattformen gestellt. Finnest-Chef Joerg Bartussek führt die Entwicklung auf Niedrigzinsen, stark schwankende Aktienkurse und Skandale bei Kryptowährungen zurück, weshalb Anleger verständlicherweise auf der Suche nach einem "sicheren Hafen" für das Ersparte seien. Allerdings warnt er davor, dass es auch bei Immobilen-Investments durchaus zu Ausfällen kommen könne.

Wolfgang Deutschmann, Gründer der Rocket-Plattformen, verweist darauf, dass Immobilien nach dem Sparbuch hierzulande stets das beliebteste Anlageinstrument gewesen seinen. Andreas Zederbauer von der Immobilien-Plattform Dagobertinvest führt den Trend zu Betongold unter anderem auf die kurzen Laufzeiten bei geringerem Risiko und das leicht verständliche Geschäftsmodell derartiger Projekte zurück. "Ich finde diese Immobilienlastigkeit ehrlich gesagt keinen wünschenswerten Zustand", räumt er jedoch ein und fügt hinzu: "Ich denke, dass Nachrangdarlehen für längerfristige Unternehmensfinanzierungen auch nicht die passende Finanzierungsform sind."

Anleihe als Alternative

Bei diesen Nachrangdarlehen werden Anleger in der Regel nicht dauerhaft am Unternehmenserfolg beteiligt, sie werden im Insolvenzfall erst nach anderen Fremdkapitalgebern bedient. Allerdings werden sie als sogenanntes Mezzaninkapital von den Banken als Eigenmittel anerkannt, weshalb Nachrangdarlehen die Aufnahme eines zusätzlichen Bankkredits erleichtert. Unter den derzeit laufenden Unternehmensfinanzierungen gibt es zum Teil auch Alternativen zum Nachrangdarlehen. Eine Auswahl:

· Sonneninvest Auf der Plattform Green Rocket bietet der Betreiber von Solarkraftwerken Sonneninvest eine Finanzierung über eine klassische Anleihe an. Die festverzinsliche Schuldverschreibung hat eine Laufzeit von zehn Jahren, bei einer jährlichen Kündigungsmöglichkeit ab dem fünften Jahr. Der Kupon beträgt 4,75 Prozent pro Jahr und wird jährlich ausbezahlt. Interessierte Anleger sollten sich jedoch sputen, denn 1,78 Millionen der angestrebten 1,99-Millionen-Euro-Anleihe wurden bereits von der Crowd gezeichnet.

· TQSR Group Eine Schwarmfinanzierung steht auch bei der TQSR Group an. Der Masterfranchisenehmer von Burger King in Österreich, der Anfang des Jahres auch den insolventen Raststättenbetreiber Rosenberger übernommen hat, will bis zu zwei Millionen Euro auf fünf Jahre über Nachrangdarlehen aufnehmen, die jährliche Verzinsung beträgt zwischen zwei und 5,5 Prozent – über die genaue Höhe entscheiden die Anleger in einer Bieterphase, die noch bis Ende Juli läuft.

Dazu geben Anleger ihre Zinsgebote ab, und das Unternehmen wählt daraus den günstigsten Satz aus, zu dem es auf die gewünschte Finanzierungssumme kommt. Der gewählte Zinssatz gilt dann auch für Anleger, die sogar mit einem tieferen Zinssatz zufrieden gewesen wären. Wer zu hoch pokert und zu viel verlangt, geht allerdings leer aus.

· Oekotree Unter dem Projektnamen Treesource sucht die niederösterreichische Firma Oekotree auf der Crowdinvesting-Plattform Conda eine 500.000 Euro schwere Finanzierung über Nachrangdarlehen. Dabei geht es um den Ausbau einer Edelholzplantage in Kroatien, wo der Baumbestand der Sorte Paulownia in einigen Jahren Holz für den Hausbau, für Möbel, Sportgeräte oder Musikinstrumente liefern sollen. "Wir haben schon 60.000 Bäume gepflanzt und mehr als zwei Millionen Euro investiert", erklärt Oekotree-Geschäftsführer Leopold Sandler. Bisher sei nur Eigenkapital in das Projekt gesteckt worden, es gebe keine anderen Fremdfinanzierungen.

Die Laufzeit der Finanzierung beträgt acht Jahre, kann aber vom Unternehmen auf zehn Jahre verlängert werden, wenn es dadurch bessere Verkaufpreise für das Paulownia-Holz erwartet. Denn zu dem Basiszinssatz von 3,6 Prozent kommen Bonuszinsen, die vom Verkaufspreis bei Laufzeitende abhängig sind. Geschäftsführer Sandler zufolge habe der Preis für einen Kubikmeter in den vergangenen zwei Jahren zwischen 400 und 600 Euro geschwankt.

Bei einem Verkaufpreis von 400 Euro würde sich die erwartete Durchschnittsverzinsung auf rund 7,4 Prozent pro Jahr belaufen, bei einem Holzpreis von 600 Euro je Kubikmeter würde der erwartete Zinssatz sogar auf fast 10,8 Prozent hochschnellen. "Billig ist Crowdfundig-Geld nicht", räumt Sandler ein, Finanzierungen von heimischen Banken seien aber für ein solches Projekt in Kroatien kaum zu erhalten. (Alexander Hahn, 4.7.2019)