Es sind 14,6 Milliarden Euro, die den Österreichern seit 2015 an Kaufkraft abhandenkamen. Und das nicht, weil die Inflation so hoch war oder sonst eine Krise sich im Lande niedergeschlagen hätte. Allein durch die zumeist beinahe unverzinsten Sparbücher ging diese Kaufkraft verloren. Um es anders auszudrücken: Die Österreicher mussten laut Daten der Erste Bank seit 2015 auf ihre Spareinlagen eine durchschnittliche reale Rendite, also abzüglich Inflation, von minus 1,6 Prozent hinnehmen.

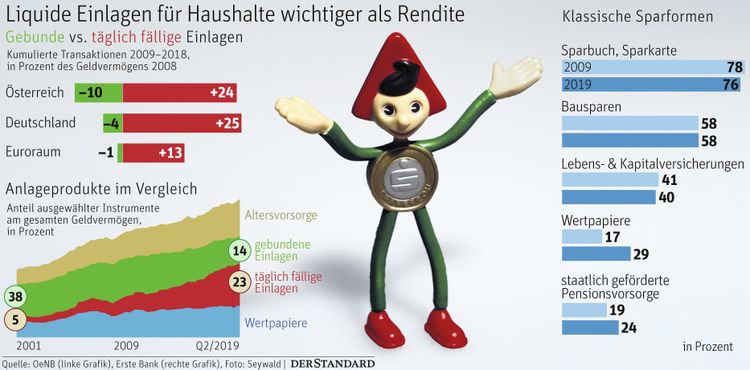

Auch der Blick in die nähere Zukunft lässt nichts Gutes erahnen, da das Wifo-Institut einen Anstieg der Inflation von heuer 1,6 Prozent auf 1,7 Prozent im nächsten Jahr prognostiziert. Dennoch halten Österreicher dem Sparbuch die Treue, drei von vier Österreichern verfügen über zumindest eines. Allerdings hat sich dabei der Fokus laut Bawag PSK von gebundenen Sparformen hin zu täglich fälligen, also jederzeit verfügbaren, Einlagen verschoben. Demnach hat sich deren Anteil von fünf Prozent im Jahr 1999 auf derzeit etwa 23 Prozent deutlich erhöht.

Die schlechte Nachricht: Täglich fällige Einlagen sind besonders schlecht verzinst, das höchste Angebot kommt laut dem Bankenrechner der Arbeiterkammer (AK) derzeit von der Österreich-Niederlassung der französischen RCI Bank, die einen variablen Zinssatz von derzeit 0,5 Prozent bietet, wovon abzüglich der 25-prozentigen Kapitalertragssteuer gerade 0,375 Prozent übrig bleiben. Diese Nettoverzinsung spielt bei 10.000 Euro Einlage in einem Jahr bloß 37,50 Euro Ertrag ein.

Lockangebote nutzen

Die gute Nachricht: Manche Banken gehen mit Lockangeboten auf Kundenfang, die in den ersten Monaten deutlich mehr einspielen, bevor sie ebenfalls auf eine Miniverzinsung zurückfallen. Da es sich aber um täglich fällige Einlagen handelt, kann man danach das Lockangebot einer anderen Bank in Anspruch nehmen – und sich so über ein Jahr eine deutlich höhere Verzinsung sichern, wie AK-Experte Christian Prantner auf Anfrage errechnet hat.

Wer 10.000 Euro durch im Wechsel von der ING Diba (vier Monate) auf Santander Bank (vier Monate), danach Anadi Bank (drei Monate) und zuletzt RCI (ein Monat) anlegt, erzielt nach einem Jahr eine Rendite nach Steuer von 0,91 Prozent. In konkreten Zahlen bedeutet dies einen Nettozinsertrag von 91,09 Euro. Das sind um 53,59 Euro mehr als beim derzeitigen Höchstgebot der RCI Bank. Allerdings gelten die Lockangebote nur für Neukunden, man kann diesen "Trick" also nur einmal in Anspruch nehmen – und das nur bis zu 25.000 Euro, da das ING-Angebot auf diese Maximaleinlage beschränkt ist.

Vorsicht vor Spesenfallen

Zudem lauern bei manchen Angeboten noch Fallstricke. "Da die Spesen bei Sparbüchern teils beträchtlich sind, können Sparkonten zu einem Minusgeschäft werden", warnt Prantner. Manche Institute heben Spesen für die Schließung eines Sparbuchs ein. Die Beträge liegen laut AK zwischen 3,20 Euro (Bank Burgenland) und sieben Euro (Hypo Tirol). Zusätzlich verrechnet etwa die BKS Bank 1,28 Euro als Quartalsgebühr. Die erwähnten Lockangebote sind laut Bankenrechner von derartigen Kostenfallen derzeit aber nicht betroffen.

Auch bei Festgeld ist kaum etwas herauszuholen. Die Zinsen auf zwölf Monate betragen im Schnitt nur 0,30 Prozent, zeigt eine AK-Auswertung bei 13 Banken in Wien. Das höchste Angebot der Santander Bank liegt bei 0,70 Prozent bei einer Mindesteinlage von 2500 Euro. Wenn man das Geld vor Ablauf der Bindungsfrist benötigt, kommen verschiedene Regeln mit unterschiedlichen Kosten zum Tragen. "Eines ist fix: Die vorzeitige Auflösung von Festgeldkonten und Sparbüchern mit vereinbarter Bindungsfrist kostet den Sparer Geld", warnt Prantner. Für die Aufbewahrung des Notgroschens, also einer Liquiditätsreserve für unerwartete Aufwendungen, sind Festgeldkonten daher nur bedingt geeignet. (Alexander Hahn, Bettina Pfluger, 1.11.2019)