Mitte Oktober hat die italienische Regierung ihr geplantes Budget an die EU-Kommission übermittelt. Wie dieses Frühjahr und insbesondere letzten Herbst wird es erneut zu medialen Diskussionen kommen. Es wird wiederholt darüber gestritten werden, ob Italien die Fiskalregeln der EU einhalten wird. Vor einem Jahr ist dieser Streit eskaliert, als auf Bestreben des italienischen Lega-Chefs und stellvertretenden Ministerpräsidenten Matteo Salvini Italien auf Konfrontationskurs zur EU ging und erst im letzten Moment einlenkte. Vor einem halben Jahr wurde das Thema wieder aktuell, als überprüft wurde, ob Italien im Jahr 2018 die EU-Fiskalregeln eingehalten hat. Gleichzeitig wurden die Budgetpläne für das aktuelle und das kommende Jahr einer neuerlichen Inspektion unterzogen. Am Ende konnten sich die EU und Italien nach langer Diskussion erneut einigen, wobei das Damoklesschwert eines Defizitverfahrens weiterhin über Italien schwebt.

Bis Mitte Oktober musste die italienische Regierung der EU-Kommission wieder ein vorläufiges Budget übermitteln, die dieses bis Ende November kommentiert. Wie auch im vergangenen Jahr ist mit einer Auseinandersetzung zwischen EU-Kommission und Italien zu rechnen, wenn auch dieses Mal die Wogen vermutlich nicht ganz so hochgehen werden wie im vergangenen Herbst. Italien plant im kommenden Jahr ein größeres Budgetdefizit, also einen stärker negativen Finanzierungssaldo, als noch im Frühjahr mit der EU-Kommission vereinbart. Statt den Schuldenstand von derzeit circa 130 Prozent des BIP zu reduzieren, soll er weiter anwachsen. Konkret soll unter anderem auf die angekündigte Mehrwertsteuererhöhung von 22 Prozent auf 25 Prozent verzichtet sowie ein "Green New Deal" im Umfang von 50 Milliarden Euro aufgelegt werden.

Vermutlich wird der Streit zwischen der EU-Kommission und Italien trotzdem nicht das gleiche Ausmaß wie im vergangenen Jahr erreichen. So kündigte Matteo Salvini vor dem Bruch der Regierungskoalition von Movimento 5 Stelle (M5S) und Lega noch umfangreichere Maßnahmen an als die aktuelle Regierungskoalition aus M5S, Partito Democratico (PD) und Liberi e Uguali (LeU). Eine erneute Eskalation des Schuldenstreits mit Italien würde zudem dem EU-Kritiker Salvini in die Hände spielen. Es ist unwahrscheinlich, dass die EU-Kommission durch eine zu harte Haltung gegenüber der neuen italienischen Regierung Salvini diesen Gefallen tun wird.

Die zwei Generationen der Fiskalregeln

In der medialen Debatte über die italienische Schuldenkrise liegt der Fokus meist auf den Fiskalregeln der "alten Generation", dem Maastricht-Schuldenstand von 60 Prozent und dem Haushaltsdefizit von drei Prozent des BIP. Diese Regeln haben den Nachteil, dass sie völlig blind gegenüber der konjunkturellen Situation sind: Sie gelten sowohl in einem ökonomischen Boom als auch in einer Rezession. Allerdings wird in einer Rezession weniger Geld ausgegeben, Unternehmen haben niedrigere Gewinne, Beschäftigte niedrigere Einkommen, und mehr Menschen sind arbeitslos. Das alles führt dazu, dass der Staat weniger Einnahmen und mehr Ausgaben hat als in einem Boom. Maßnahmen, die das Ziel haben, die Konjunktur wieder anzukurbeln, sind hier gar nicht erst eingerechnet, können diese Differenz aber noch weiter vergrößern.

Das Erfüllen dieser Fiskalregeln ist in konjunkturell guten Zeiten deutlich leichter als in schlechten. Deshalb wurden in den letzten 15 Jahren auch Regeln einer "neueren Generation" eingeführt, die explizit die konjunkturelle Situation berücksichtigen sollen. Diese geben der Regierung in konjunkturell schlechten Zeiten einen größeren Spielraum und schränken ihn dafür in guten Zeiten wieder ein. Einmalige Maßnahmen wie die Bankenrettung im Zuge der letzten Finanzkrise werden ebenfalls berücksichtigt.

Der um diese konjunkturellen Effekte und Einmaleffekte bereinigte Finanzierungssaldo ist der sogenannte strukturelle Finanzierungssaldo. Er spielt eine zentrale Rolle für die Fiskalregeln der neueren Generation, wie beispielsweise den Fiskalpakt. Hier einigte man sich darauf, dass das strukturelle Defizit langfristig nicht mehr als ein Prozent betragen darf. Staaten, deren Maastricht-Schuldenquote den Referenzwert von 60 Prozent übersteigt, dürfen sogar langfristig maximal ein strukturelles Defizit in Höhe von 0,5 Prozent aufweisen. Italien drohte im vergangenen Jahr nicht nur die alten Schuldenregeln zu verletzen, sondern auch die der neueren Generation. So drohte das geplante Budgetdefizit des aktuellen und des nächsten Jahres über dem zu sein, was in der derzeitigen Konjunkturlage und bei seinem jetzigen Schuldenstand erlaubt ist.

Kritik an der Methode der EU-Kommission

Abseits des Hauptfokus der medialen Berichterstattung wurde eine alte Debatte angeheizt, die sich auf die neuen Fiskalregeln konzentrierte: Welchen Spielraum gibt die aktuelle Konjunktur Italien? Mittels eines Verfahrens, das sich auf statistische Methoden und Daten zur Wirtschaftslage (unter anderem die Zahl der Beschäftigten) stützt, versucht die EU-Kommission die konjunkturelle Lage einzuschätzen. Anhand dieser Lageeinschätzung erfolgt dann ein gewisser Auf- oder Abschlag zum Finanzierungssaldo, um zu berechnen, wie hoch der Finanzierungssaldo in konjunkturell normalen Zeiten gewesen wäre. Der Ansatz soll der Tatsache Rechnung tragen, dass in konjunkturell guten Zeiten die Einnahmen des Staates höher und seine Ausgaben niedriger sind. Schon 2016 kritisierten die italienischen Ökonomen Marco Fioramanti (Ufficio parlamentare di bilancio) und Robert Waldmann (Universität Tor Vergata in Rom) die Methode der EU-Kommission zur Konjunktureinschätzung.

Zu Beginn dieses Jahres wurde die Debatte neuerlich befeuert. So startete Robin Brooks (Chefökonom des Institute of International Finance) via Twitter über #CANOO (Campaign against Nonsense Output Gaps) eine Kampagne gegen die Mainstream-Methoden der EU-Kommission, der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und des Internationalen Währungsfonds (IWF). Auch nach Adam Tooze (Columbia-Universität) schätzen sowohl die EU-Kommission als auch der IWF die konjunkturelle Situation deutlich zu günstig ein. Das Wachstumspotenzial Italiens sei größer als unterstellt. So ist nach der EU-Methode die Situation in Italien aktuell in etwa mit der in Deutschland vergleichbar. Beide Volkswirtschaften seien in etwa normal ausgelastet, also in neutralem Konjunkturfahrwasser.

Die Kritiker der EU-Methode monieren allerdings, die Inflationsrate in Italien sei für eine normal ausgelastete Wirtschaft viel zu niedrig. Gleichzeitig sei auch die Arbeitslosenrate noch zu hoch. Die Arbeitslosenquote ist ein wesentlicher Faktor in der Bestimmung der konjunkturellen Situation. Dazu wird zunächst geschätzt, wie hoch die Arbeitslosigkeit in einer neutralen Konjunkturlage wäre. Diese geschätzte Zahl wird dann mit der tatsächlich beobachteten Arbeitslosenquote verglichen. Die EU-Kommission geht davon aus, dass sich die Arbeitslosenquote in Italien nach der Krise auf einem hohen Niveau verfestigt hat. Hingegen ist Tooze der Ansicht, dass Italien in konjunkturell neutralen Zeiten eine deutlich niedrigere Arbeitslosenquote hätte als heute. Damit schätze die Methode der EU-Kommission nach mehreren Kriterien die konjunkturelle Situation in Italien deutlich zu positiv ein.

Mehr noch, der Methodenansatz der EU-Kommission ist in der akademischen Debatte bereits seit Jahren das Ziel von Kritik. Der angewandte Methodenansatz ist verzerrt. So liefert die Methode für Italien für ein zufällig gewähltes Jahr heute eine deutlich pessimistischere Konjunktureinschätzung als in ein paar Jahren. Durch neue Datenpunkte erscheint die Vergangenheit auf einmal in einem ganz anderen Licht. Ganz konkret ergab die Schätzung vom Frühjahr 2011, dass 2010 die Konjunktur den Finanzierungssaldo in Italien um 55 Milliarden Euro gesenkt habe. Im Herbst 2014 sah das dann schon wieder ganz anders aus. Da ergab die Schätzung für das Jahr 2010, dass die Konjunktur den Finanzierungssaldo doch nur um 36 Milliarden Euro gemindert hatte.

Beides sind Schätzungen für dasselbe Jahr mit derselben Methode. Sie entstehen nur zu unterschiedlichen Zeitpunkten und nutzen damit dann auch unterschiedliche Informationen. Das gilt jedoch nicht nur für das Jahr 2010. Die angewandte Methode produziert für Italien systematische Revisionen der konjunkturellen Einschätzungen. Das hat dann zur Folge, dass auch die Auswirkung auf den Finanzierungssaldo systematisch revidiert wird. Vereinfacht ausgedrückt, wird Italien heute für ein bestimmtes Jahr ein größerer finanzieller Spielraum zugesprochen als in einem Jahr. Dies birgt die Gefahr, dass ein Staat sich systematisch stärker verschuldet, als eigentlich in den EU-Fiskalregeln vorgesehen ist. Es ist kein Problem der juristischen Ausgestaltung der EU-Fiskalregeln, sondern ein Problem des verwendeten "Messwerkzeuges".

Das Problem betrifft nicht nur die EU-Kommission

Es handelt sich um ein grundsätzliches Problem der angewandten Methodenkategorie, das nicht nur bei der EU-Kommission, sondern ebenfalls bei der OECD und dem IWF auftaucht. Es ist auch kein Problem, das nur ein Land betrifft. Allerdings ist Italien stärker betroffen als zum Beispiel Österreich, bei dem sich der Spielraum im gleichen Zeitraum deutlich schwächer einschränkt. Darüber hinaus ist die Methode der EU-Kommission in den letzten Jahren noch weiter verkompliziert worden, ohne ihr grundsätzliches Problem zu lösen. Einen faden Beigeschmack hinterließ es auch, als 2018 Italien im Zuge des Streits mit der EU darauf aufmerksam machte, dass es einen Reformvorschlag für die angewandte Methode habe, welcher ihm einen größeren fiskalischen Spielraum eröffnet hätte.

Aktuell sind den Regierungen in der EU Tür und Tor geöffnet, Reformvorschläge für die verwendete Methode zu unterbreiten, die den Budgetspielraum systematisch ausweiten oder einschränken, indem das verwendete Messwerkzeug systematisch in eine Richtung verzerrt wird. Die geeignete Reaktion darauf wäre aber eine Debatte über die EU-Fiskalregeln per se und nicht die Verzerrung der dazu bestehenden Messwerkzeuge. Ganz so, wie bei einer Debatte über die erlaubte Geschwindigkeit vor einer Schule das Tempolimit angepasst werden sollte und nicht die zur Kontrolle verwendeten Blitzer.

Eine Alternative zum bestehenden Methodenwerkzeug

Gesucht ist also ein Verfahren, das möglichst verlässliche und stabile Ergebnisse liefert und keine Ansatzpunkte, die Methode aus politischen Gründen systematisch zu verzerren. Ein möglicher Ausweg ist die Nutzung von Firmenbefragungsdaten des jeweiligen Landes. EU-weit werden solche Fragen Unternehmen bereits gestellt. Sie sind ein verlässliches und erprobtes Mittel in Konjunkturprognosen und könnten recht einfach in die Systematik der Fiskalregeln der neueren Generation überführt werden. Aus den Antworten von Unternehmen, wie sie ihre aktuelle und künftige wirtschaftliche Entwicklung einschätzen, können dann Rückschlüsse auf die Lage der gesamten Volkswirtschaft im Konjunkturzyklus gegeben werden.

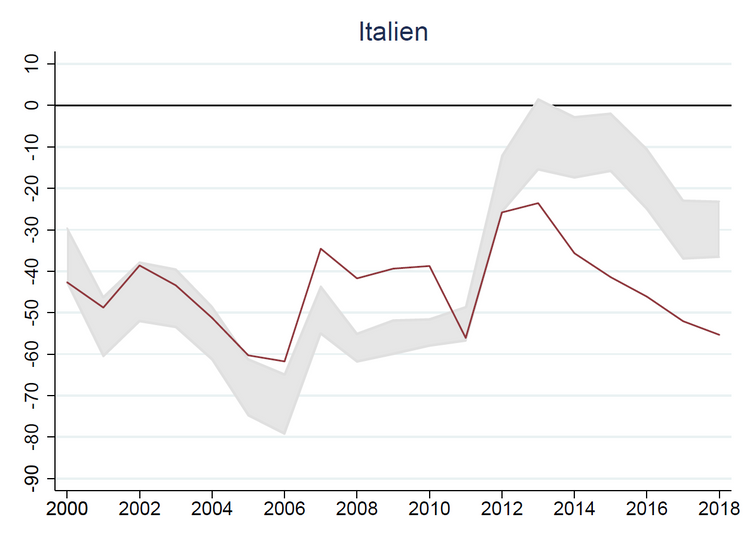

Das um die Konjunktur bereinigte Budgetdefizit für Italien nach dieser neuen Methode, welches in der Grafik abgetragen ist, liefert ähnliche Werte, wie mithilfe der Konjunktureinschätzungsmethode der EU-Kommission, der OECD und des IWF (die Bandbreite ist als grau schraffierte Fläche eingezeichnet) abgeleitet werden können. Die Werte der neuen Methode (braune Linie) liegen für die vergangenen Jahre unterhalb der Bandbreite der alten Messverfahren. Aufgrund der systematischen Verzerrung der Methoden von EU-Kommission, OECD und IWF kann davon ausgegangen werden, dass diese im Lauf der nächsten Jahre ihre Ansätze für die Jahre 2016–2018 deutlich nach unten korrigieren werden. Damit läge die neue Methode dann auch in diesem Zeitraum innerhalb der schraffierten Fläche, also innerhalb der Bandbreite von EU, OECD und IWF. Im Gegensatz zu deren Methoden wird sie nämlich nicht systematisch in eine Richtung revidiert, sondern liefert Zahlen, die über den Zeitverlauf verlässlich bleiben.

Das bedeutet, dass die alten Methoden den aktuellen finanziellen Spielraum Italiens aufgrund ihrer Verzerrung heute überschätzen und ihn in den kommenden Jahren voraussichtlich neuerlich einschränken werden. Dies erhöht für Italien die Gefahr, die Fiskalregeln zu verletzen. Mag es in einem Jahr zunächst noch so aussehen, als ob Italien die Referenzwerte eingehalten habe, kann ein halbes Jahr später bereits das Gegenteil der Fall sein. Die neue Methode ist hier überlegen, da sie eine beständige Konjunktureinschätzung bietet und damit die Planungssicherheit erhöht.

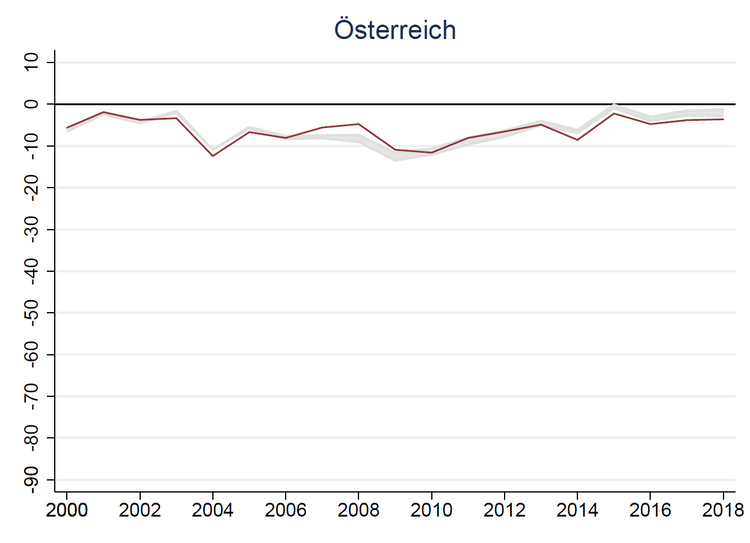

Die letzte Grafik zeigt die resultierenden Zahlen des neuen Messwerkzeugs für Österreich. Wiederum liegen die Werte der neuen Methode nahe an denen der alten. Auch hier werden die Werte des neuen Verfahrens für die Jahre 2016–2018 in den nächsten Jahren voraussichtlich innerhalb der Bandbreite liegen, nachdem EU-Kommission, OECD und IWF ihre Werte wieder angepasst haben werden. Im Falle Österreichs ist das Problem nicht ganz so gravierend wie für Italien. Doch auch hier wird der aktuelle finanzielle Spielraum von den alten Methoden heute größer eingeschätzt, als das in ein paar Jahren der Fall sein wird. Die neue Methode bietet auch hier den Vorteil, dass sie schon jetzt ein solches Niveau anzeigt und dieses nicht im Lauf der Jahre stark in eine Richtung ändern wird.

Mit einem solchen robusten Werkzeug, wie hier vorgeschlagen, kann dann auch sinnvoll über die Vor- und Nachteile der EU-Fiskalregeln diskutiert werden, anstatt zu debattieren, wie deren Einhaltung gemessen werden soll. (Marcell Göttert, 12.11.2019)