Bei diesen Zahlen flirrt es ganz ohne Bildschirm und Binge-Watchen vor den Augen:

650 Milliarden Dollar haben große Entertainmentkonzerne in nur fünf Jahren für Programm und Unternehmenszukäufe ausgegeben, staunte gerade der "Economist" in einer Titelstory.

250 Milliarden Dollar haben die drei Branchengrößen Disney, Netflix und Warner Media seit 2010 für Filme, Serien und andere Bewegtbilder ausgegeben, einschließlich Sportrechte.

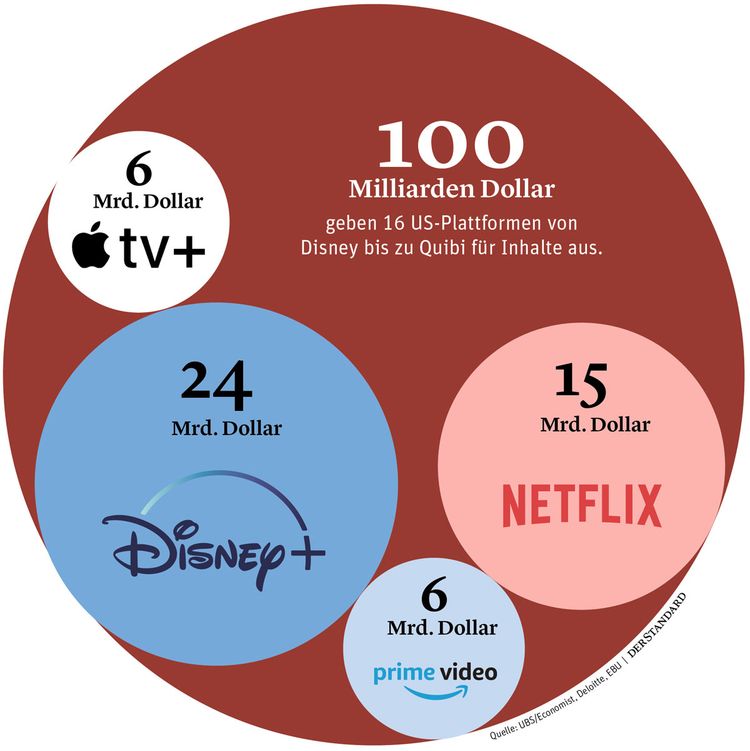

100 Milliarden Dollar investieren 16 große US-Plattformen von Disney bis zu Quibi alleine heuer in Content von der "Morning Show" für Apple TV+ bis zur jüngsten Staffel der "Vikings" auf Amazon Prime Video.

Alle europäischen Gebührensender von BBC bis ORF produzieren pro Jahr Fiction im Wert von 3,1 Milliarden Dollar, also 2,8 Milliarden Euro – sagt jedenfalls ihre Rundfunkunion EBU. Für Inhalte aus Europa insgesamt haben sie 18,6 Milliarden Euro pro Jahr.

Die gesamte europäische Fiction-Produktion, privat und öffentlich-rechtlich, schätzen die Unternehmensberater von Deloitte auf 40 bis 50 Milliarden Dollar pro Jahr. Allein Disney, Netflix, Amazon und Apple geben in diesem Jahr mehr für Inhalte aus.

Wo bleiben die europäischen Produzenten und Sender?

Wo bleiben die europäischen Sender, wo bleiben die europäischen Produzenten in diesem gerade mit Disney+ und Apple TV+ voll entbrannten "Streamingkrieg"? Das fragen Österreichs Filmproduzenten am Mittwochnachmittag in der Wiener Galerie Westlicht sich und vor allem Manager von Netflix, Sky, Boxworks/Magenta, A1, Red Bull Media House, Beta Film, Puls 4 und ORF.

Und die Produzenten, organisiert im Branchenverband Austrian Association of Film Producers (AAFP), fragen Alexander Mogg von Deloitte Deutschland bei diesem Produzent*innentag nach der Branchenzukunft. Die Unternehmensberater haben Szenarien für Fernsehen und Streaming anno 2030 entwickelt. Im Gespräch mit dem STANDARD erklärt Mogg vorweg, wohin die Reise geht – soweit sich das absehen lässt.

Für die Kreativbranche, die Produzenten und womöglich auch die Sender hat der Berater gute Nachrichten im Gepäck:

"Ich sehe da eine Riesenchance, der Produktionsmarkt wird einen weiteren, unglaublichen Boom erleben."

STANDARD: Sehen Sie eigentlich fern – und wie?

Mogg: Ich schaue sehr gerne fern, insbesondere Serien, aber mir fehlt die Zeit. Daher schauen meine Frau und ich schon seit Jahren alles zeitversetzt. Früher haben wir auf Festplatte aufgenommen, heute machen wir das über On-Demand-Dienste.

STANDARD: Und schauen Sie noch klassische Fernsehprogramme?

Mogg: Ich habe vor einem halben Jahr meiner Familie den klassischen Fernsehzugang abgeklemmt, weil ich es einfach wissen wollte. Nur noch ein reiner Breitbandanschluss. Und alle Dienste über den Amazon-Stick on demand.

STANDARD: Und?

Mogg: Und keiner hat's gemerkt. Das ist spurlos an uns vorübergegangen. Wir wissen natürlich mehr über die Technologien und Möglichkeiten und zählen eher zu einem kleinen Segment der Bevölkerung. Aber bezeichnend für mich war die Einfachheit, sich vom klassischen Fernsehempfang über Satellit, Kabel oder IPTV abzukoppeln.

STANDARD: Lässt sich aus den Erlebnissen der Familie Mogg schließen, wie die Masse in Zukunft fernsieht? Das lineare Fernsehen wird ja heute nach relativ vielen Studien noch recht intensiv genutzt.

Mogg: Die ganze Diskussion über lineares und nichtlineares Fernsehen ist hinfällig. Wir werden beides haben, vermischt und ineinander verwoben. Lineares Fernsehen wird aus zwei Gründen weiterbestehen: Menschen, die heute 50 sind, sind doch mit linearem Fernsehen aufgewachsen. Die werden auch die nächsten 20 Jahre größtenteils so schauen. Der zweite und wesentlich wichtigere Grund für lineares Fernsehen auch in Zukunft ist: Es gibt mediale Ereignisse, die sind orts- und zeitgebunden – Sport, Nachrichten, große Shows im Fernsehen. Aber: Auch Serien und Filme werden immer mehr zum Event gemacht.

STANDARD: Live-Premiumsport scheint sich aber in den vergangenen Jahren jedenfalls aus dem freien Fernsehen Richtung Pay und Streaming zu verabschieden.

Mogg: Alles, was zu einem festen Zeitpunkt stattfindet, ist linear – egal welche Technologie dahintersteht. Aber das ist schon ein wesentlicher Punkt: Die klassische Unterscheidung des Fernsehens nach der Infrastruktur wird verschwinden. Satellit, Kabel, IPTV, Mobilfunk – das wird im Prinzip egal, wenn alles auf der Basis des Internetprotokolls läuft. Das macht den TV- und Videokonsum einfacher. Und mit der gleichen Technologie verschwimmen die Grenzen zwischen linearem Fernsehen nach Programmschema und on demand.

STANDARD: Wozu brauche ich noch klassische Sender?

Mogg: Das Kuratieren von Programmen, von ja unglaublich vielfältigen Inhalten, wird künftig den gleichen hohen Stellenwert haben wie heute. Der Zuschauer braucht Orientierung. Die Programmmacher können aber viel kreativer arbeiten, weil sie linear und on demand nutzen können.

STANDARD: Macht das nicht längst ein Algorithmus?

Mogg: Ich glaube, das Kuratieren von Programmen wird eine Kombination aus künstlicher Intelligenz und menschlicher Einflussnahme sein. Schauen Sie sich die führenden On-Demand-Plattformen an: Auch wenn Sie das Angebot intensiv nutzen, bekommen Sie nicht unbedingt überraschende Vorschläge. Es wird noch dauern, bis die Algorithmen so weit sind, dass Sie einen ungewöhnlichen Vorschlag bekommen, der trotzdem irgendwie Ihren Geschmack trifft. Programm machen, Programm gestalten, Programm zusammenstellen bleibt wesentlich für die Orientierung in diesem Programmdschungel.

STANDARD: Sie haben vier Szenarien entwickelt, wie die TV- und Bewegtbildbranche 2030 aussehen kann. Sehr zugespitzt und vereinfacht: Einmal gewinnen die Streamingplattformen, einmal setzen sich klassische TV-Sender durch, einmal die Produzenten von Programmen und einmal keiner so richtig. Welches Szenario ist aus Ihrer Sicht das realistischste?

Mogg: Die Szenarien sind bewusst auf zehn Jahre angelegt, sodass die heutige Managergeneration sich damit auseinandersetzen muss und sich nicht herausreden kann. Zehn Jahre sind aber lang genug, dass sich die Dinge radikal, disruptiv verändern können. 2007 kam das iPhone, 2009 das erste brauchbare Android-Smartphone. Jetzt haben wir 2019, und wie massiv hat sich die Welt durch Smartphones verändert? Jeder Aspekt unseres Lebens hat sich damit verändert – von Gesundheit über Reisen über Banking über Einkaufen ... Und die Szenarien sind bewusst extrem ausgelegt, sie sollen ja zum Nachdenken provozieren. Und diese Szenarien kommen bewusst aus einer globalen Perspektive.

"Die Chance ist relativ groß, dass es in den USA auf ein knappes halbes Dutzend relevanter Plattformen hinausläuft, von denen sich vielleicht noch zwei oder drei konsolidieren."

STANDARD: Und womit können wir nach Ihrem Befund rechnen?

Mogg: Szenarien zeichnen sich schon heute in den verschiedenen Märkten ab. Die USA tendieren sicher in Richtung des Szenarios, das wir "Universal Supermarket" genannt haben. Dort gibt es heute schon die allmächtigen großen digitalen Plattformen. Die Chance ist relativ groß, dass es dort auf ein knappes halbes Dutzend relevanter Plattformen hinausläuft, von denen sich vielleicht noch zwei oder drei konsolidieren. Das zeichnet sich ähnlich in China ab und in Indien. Die Märkte sind in sich so groß, dass dieses Powerplay stattfinden kann.

STANDARD: Bleiben wir doch gleich beim Streaming-Powerplay: In den vergangenen Wochen ist Apple mit seinem Streamingangebot gestartet, gleich darauf Disney, 2020 geht auch noch HBO Max ins Rennen, das schon eine Weile Netflix und Amazon Prime bestimmen. Können so viele Player auf längere Sicht diesen gerade entbrannten "Streaming War" überleben?

Mogg: Fragen wir uns zunächst: Wo findet dieser Streaming War jetzt statt? Beim Endkunden, also bei Ihnen und mir? Müssen wir uns entscheiden, ob wir ein, zwei oder fünf Abos nehmen? Dieser Krieg findet erst einmal ganz woanders statt.

STANDARD: Nämlich?

Mogg: Netflix soll für Contentproduktion in diesem Jahr 15 Milliarden Dollar ausgeben. Amazon und Apple werden mit jeweils sechs Milliarden Dollar für eigene fiktionale Inhalte kolportiert. Disney gibt 24 Milliarden für Contentproduktion aus – für Kino und Streaming. Die vier zusammen investieren in einem Jahr 51 Milliarden Dollar in hochwertig produzierte Inhalte. Ganz Europa gibt irgendwo zwischen 40 und 50 Milliarden für Inhalte aus – für Filme und Serien, ohne Sport oder Nachrichten. Plattformen wie Netflix produzieren immer lokaler – etwa "Haus des Geldes", eine spanische Produktion. Aber auch etablierte Player spielen neu in diesem Markt mit, etwa Sky mit "Babylon Berlin" oder "Der Pass".

STANDARD: Schauspielerinnen und Schauspieler, Regisseurinnen und Regisseure können sich über die Nachfrage freuen.

Mogg: Ganz am Anfang der Wertschöpfungskette findet jetzt ein Wettbewerb um Talent statt: um Autoren, Regisseure, Schauspieler, Kameraleute, Beleuchter, Produzenten und so weiter. Da kann die europäische TV-Industrie kaum mithalten. Die klassischen Player bemerken massiv, dass sie gar nicht mehr an die interessanten Inhalte herankommen, weil die internationalen Player sie schon weggekauft haben. Sie tun sich aber auch zunehmend schwer, selbst zu produzieren – weil sie an das kreative Talent nicht herankommen.

STANDARD: Die Streamingplattformen raufen aber doch jedenfalls auch um zahlende Kunden.

Mogg: Erst einmal um den besten Regalplatz wie Wein oder Schokolade im Supermarkt – da wie dort geht es um Finanzkraft und Marktmacht. Denn wo finden diese Plattformen ihr Publikum? Derzeit vor allem über Aggregatoren wie A1 Austria oder das frühere UPC-Kabelnetz, nun Magenta. Über sie habe ich bequem Zugang zu allen Angeboten, linearen sowie den eigenen und anderen On-Demand-Angeboten wie Netflix. Der spannendste Superaggregator in Deutschland ist dabei Amazon mit Prime Video. Da habe ich einerseits das Streamingangebot von Amazon, aber die integrieren auch alles im Markt drumherum – also öffentlich-rechtliche Angebote, Joyn von ProSieben, Netflix, Apple TV+, aber auch alternative lineare Anbieter wie Zattoo. Still und leise ist Amazon so angebotsseitig der mächtigste Superaggregator in dem TV-Spiel geworden.

"Momentan ist der Konsument in einer coolen Position. Dann spring' ich halt Monat für Monat von einer Plattform zur nächsten, um dort wieder die aktuellen Serien zu sehen, alles zu überschaubaren Preisen."

STANDARD: Ich versuch's noch einmal mit dem Wettbewerb um Kunden.

Mogg: Ganz zuletzt gibt es diesen Wettbewerb der Streamingangebote bei Ihnen und bei mir. Momentan ist der Konsument in einer coolen Position. Diese Angebote unterscheiden sich in ihren Eigenproduktionen. Und ich kann bei diesen neuen Anbietern monatlich kündigen. Dann spring' ich halt Monat für Monat von einer Plattform zur nächsten, um dort wieder die aktuellen Serien zu sehen, alles zu überschaubaren Preisen. Ich muss ja gar nicht alles gleichzeitig abonnieren. Aber viele Leute werden's tun, weil's einfach bequemer ist oder weil sie vergessen zu kündigen.

STANDARD: Nur die Fußballfans seufzen, wenn sie Sky, Dazn und streckenweise etwa noch Eurosport abonnieren müssen, um alle Spiele zu sehen, die sie interessieren. Aber da geht es natürlich nicht um fiktionales Programm.

Mogg: Aber das ist ein spannender Punkt. Stellen Sie sich vor: Die ersten drei Folgen der allerletzten Staffel von "Game of Thrones" würden bei Netflix laufen, dann drei Folgen auf Sky, und das große Finale käme dann auf Amazon. Da würde jeder Verbraucher den Anbietern nur den Vogel zeigen. Und der Produzent würde das nie so erlauben. Das Problem liegt da bei den Rechteinhabern. Die Fußballligen probieren natürlich aus, wie sie am besten an die Fanbase rankommen, und sie versuchen den aufkommenden Wettbewerb zu nutzen, um die Preise nach oben zu treiben. De facto machen sie das auf Kosten der Fans. Da verhalten sich die Ligen einfach ungeschickt.

STANDARD: Und warum geht das bei Fußball durch?

Mogg: Weil Fußball in Europa und ganz besonders in England, Italien und in Deutschland der exklusivste Inhalt schlechthin ist. Deshalb können sich die Ligen so eine Fragmentierung leisten. Das ist aber massiv verbraucherunfreundlich – nur: Die Verbraucher haben keine Alternative. Den Content gibt es nur einmal und nur zu diesem Zeitpunkt. Eine Stunde nach Spielende ist das uninteressant. Damit sind wir wieder beim TV-Event.

STANDARD: Wir haben viel über die Streamingperspektiven in den USA gesprochen. Wo sehen Sie Europa 2030?

Mogg: Ich bin für die europäische TV-Landschaft sehr zuversichtlich. Wir Konsumenten bekommen viel mehr Freiheit und Mündigkeit zu sehen und zu bezahlen, was wir wollen. Die kulturell und sprachlich sehr fragmentierten europäischen Märkte machen es globalen Playern nicht ganz so einfach einzufallen. Die nationalen europäischen Player haben alle Chancen, den Markt relevant zu gestalten. Und all unsere Gespräche zeigen: Denen mangelt es nicht an Erkenntnis und strategischem Wissen.

STANDARD: Sehen Sie die Rundfunkunternehmen im deutschsprachigen Raum gerüstet für die nächsten zehn Jahre TV- und Videozukunft?

Mogg: Ja und nein. Wir haben für unsere Studie mit fast allen Broadcastern, privat und öffentlich-rechtlich gesprochen. Die aktuelle Managergeneration hat sehr genau erkannt hat, worum es geht. In ein paar Bereichen tun sie sich schwer. Sie haben natürlich nicht den Zugang zu Kapital wie die globalen Player, die immer mit zwei Währungen arbeiten, mit Cash und Aktienkurs. Jeder europäische Player für sich muss stärker haushalten.

STANDARD: In Ihrer Studie ist Technologie ein zentraler Faktor für Broadcaster.

Mogg: Die klassischen TV-Häuser haben natürlich ein massives Technologiedefizit gegenüber dem Endkunden. Alles, was Kundenbeziehung, Automatisierung, Digitalisierung, künstliche Intelligenz betrifft, ist für die weit weg. Ob öffentlich-rechtlich oder privat, sie kommen aus einer völlig anonymen, passiven Kundenbeziehung. Vor zehn Jahren hat der ORF nicht gewusst, wer ihn schaut, hat RTL keine direkte Kundenbeziehung gehabt.

STANDARD: Die öffentlich-rechtlichen Anstalten haben immerhin die Kundenbeziehung über die GIS-Gebühren – eine nicht immer willkommene Beziehung allerdings.

Mogg: Aber deshalb wusste der ORF noch nicht viel über sein Publikum – nicht einmal, was der oder die Einzelne tatsächlich sieht. Die Googles dieser Welt, die Apples dieser Welt, die Netflixes dieser Welt kommen komplett aus der Technologie und wissen alles über ihre Kunden. Das können sie in vielfältiger Hinsicht nutzen: in ihrer Benutzeroberfläche, in ihrem inhaltlichen Angebot, in ihren Empfehlungssystemen. Dieser Technologievorsprung ist aus meiner Sicht die größte Hürde.

STANDARD: Können die Broadcaster diesen Weg rechtzeitig schaffen?

Mogg: Da müssen sie beherzt investieren. Und, das ist unser großer Appell: Sie müssen das ja nicht alleine machen. Sie können sich ja zusammentun. Gerade die Öffentlich-rechtlichen haben ja ein wunderbares Vehikel, die European Broadcasting Union (EBU). Da könnte man viel stärker gemeinsam Technologie entwickeln, gemeinsam technologische Plattformen aufbauen, gemeinsam in Content investieren. Wenn sich die EBU gemeinsam Rechte einkauft, kann sie in der Liga von Netflix spielen. Wir glauben auch sehr stark an Allianzen von Fernsehhäusern und lokalen Infrastrukturen wie Kabelnetzen, das ist hochgradig spannend. Wenn etwa die deutschen Kabelnetze auf IP-Technologie umsteigen, dann können die Fernsehsender mit den Kabelbetreibern viel tiefer integrieren und können richtig gute Markenwelten bauen.

STANDARD: Wie hat man sich das vorzustellen?

Mogg: Zum Beispiel dynamisches Bandbreitenmanagement. Netflix kann jeden beliebigen Film in 4K-Qualität ausstrahlen. Das bedeutet keine großen Investments – außer in der Produktion. Aber wenn Rundfunkunternehmen ihre komplette Sendekette auf 4K umstellen mussten, wäre das ein gewaltiger Aufwand – die HD-Umstellung hat es uns gezeigt. In einer All-IP basierten Welt geht das eben individuell, eben auch nur für einzelne Filme oder Sendungen.

STANDARD: In Österreichs Medienpolitik sind Allianzen zwischen öffentlich-rechtlichem ORF und privaten Playern ein recht vielstrapaziertes Thema.

Mogg: Man muss einfach mal über seinen Schatten springen. Sky hat "Babylon Berlin" mit der ARD produziert – ein privater Pay-Anbieter mit einem öffentlich-rechtlichen Sender, die größten Erzfeinde überhaupt. Vier Verwertungsschritte sind damit schlagartig erschlossen: Pay-TV, Pay on Demand, Free TV und die Mediatheken. Viermal Vermarktung plus ordentliche Vermarktungsreichweite. Und durch die Zusammenarbeit mit einem öffentlich-rechtlichen Sender Zugang zu anderen Fördermitteln als rein privat finanziert. Das ist schon ziemlich spannend, was da passiert. Solche Partnerschaften werden wir künftig mehr sehen.

STANDARD: Wie spielen in diesen großen Entwicklungen der TV- und Videowelt nationale Produzenten, Produktionen mit? Die Nachfrage ist ja für sie jetzt einmal erfreulich groß.

Mogg: Die kreative Seite ist der Gewinner über alle vier Szenarien unserer Studie hinweg. Der Wettbewerb wird um spannende Inhalte geführt. Wir werden mehr nationale, regionale, lokale Produktionen sehen. Amazon und Netflix investieren ganz massiv in die Produktion französischer Inhalte, englischer Inhalte, spanischer Inhalte, auch deutschsprachiger Inhalte. Es wird sicher mehr lokaler Inhalt produziert werden – weil wirklich global relevante interessante Inhalte begrenzt sind. Das eröffnet auch privaten wie öffentlich-rechtlichen Broadcastern Möglichkeiten, für die Netflixe, Googles, Amazons, Apples zu produzieren. Ich sehe da eine Riesenchance, der Produktionsmarkt wird einen weiteren, unglaublichen Boom erleben. Es wird sicher auch Konsolidierung und Bündelung von Kräften geben. Aber grundsätzlich ist es für die kreative Produktionsseite erst einmal spannend.

STANDARD: Sie erwähnen in einigen Szenarien als Vorteil etwa für klassische Broadcaster Regulierung – über die schimpfen die Rundfunkanstalten nach meiner Wahrnehmung meist, weil sie Rundfunk gegenüber Tech-Konzernen benachteilige.

Mogg: Regulierung wird in zwei Punkten einen wesentlichen Einfluss haben: Datenschutz – wie analytisch kann ich mit meinem Kunden umgehen. Das beeinflusst den Markt stark. Je weniger Restriktion, desto mehr Technologievorteil haben die internationalen Player. Und zum Zweiten sind in vielen Märkten die Inhalte reguliert – über Quoten wie in Frankreich oder über Fördermittel. Das schützt den Markt. Diese beiden Regulierungsaspekte haben einen sehr signifikanten Einfluss auf die Entwicklung.

STANDARD: In unserem langen Gespräch über Video- und Streamingzukunft fiel nur einmal das Stichwort Google – obwohl Youtube das weitaus meistgenutzte Streamingportal ist und Google die weitaus größten Werbeeinnahmen der Welt hat und ein wesentlicher Vertriebskanal von Medieninhalten ist.

Mogg: Google hat sich noch nicht endgültig entschieden, welche Rolle sie in dem TV- und Videogeschehen spielen wollen. Youtube ist die am wenigsten kommerzielle Streamingplattform. Sie haben dort keine klassischen Entertainmentformate. Es gab Experimente mit Livebroadcasts über Youtube, etwa U2 in Rio mit 100 Millionen Streams weltweit. Sie haben mehrfach bewiesen, dass sie es technisch könnten. In den USA experimentiert Google mit einer Bezahlversion Youtube Premium. In Indien haben sie schon Sportrechte – Kricket – gekauft. Google ist noch die große Unbekannte. Da ist noch keine klare Strategie, kein klares Muster, kein Ziel erkennbar. Daher spielen sie derzeit in den Szenarien noch keine Rolle – aber man darf sie natürlich nicht aus den Augen lassen. Das sollte man auch bei Tencent und Alibaba aus China und Jio aus Indien nicht tun – die haben einen großen Heimatmarkt wie die US-Player. Tencent und Alibaba drängen mit Brachialität in andere Märkte. Die könnten in diesem Markt bei uns schneller und relevanter aufschlagen als Google. (Harald Fidler, 27.11.2019)