"Wir wollen Crowdfunding als sinnvolle Ergänzung zur klassischen Kreditfinanzierung etablieren und damit den Unternehmergeist im Land stärken." Mit diesen Worten kündigte im Frühjahr 2015 der damalige Wirtschaftsminister Reinhold Mitterlehner das Alternativfinanzierungsgesetz an, mit dem ab September Schwarmfinanzierungen auf eine neue rechtliche Basis gestellt wurden. Allein, es sollte anders kommen. Statt wie von Mitterlehner erhofft Start-ups und KMUs Anlegergelder zukommen zu lassen, setzen diese inzwischen fast nur auf Betongold.

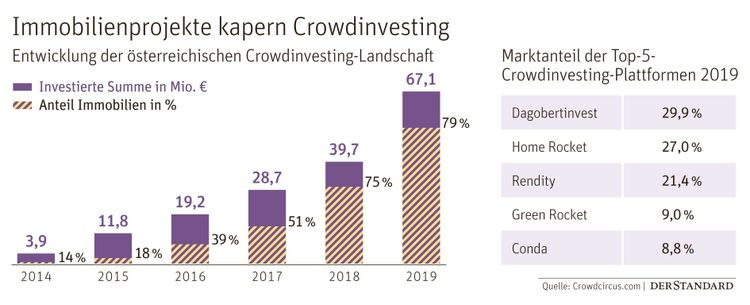

Wie die vergangenen Jahre zeigten, wird die positive Entwicklung von Schwarmfinanzierungen hauptsächlich von Immobilienprojekten getragen. Im Vorjahr erhöhte sich das gesamte Marktvolumen um ansehnliche 68 Prozent auf den Rekordwert von 67,1 Millionen Euro. Allerdings markierte auch der Anteil an Immobilienprojekten mit 79 Prozent einen neuen Höchstwert. Zum Vergleich: Fünf Jahre zuvor lag diese Quote noch bei eher bescheidenen 14 Prozent.

Für Unternehmen bedeutet dies, dass 2019 bloß 14,1 Millionen für deren Finanzierung übrig blieben. Das sind um etwa 100.000 Euro weniger als der bisherige Spitzenwert aus dem Jahr 2017. Somit stagniert Crowdinvesting im Firmenbereich de facto seit zwei Jahren, obwohl das Gesamtvolumen weiterhin kräftig wächst.

Wie kam es zu dieser Situation, dass Anbieter von Immobilienfinanzierungen die Branche in gewissem Sinn gekapert haben? Dafür sind im Grunde mehrere Faktoren verantwortlich: Einerseits zwingt die Nullzinspolitik der Europäischen Zentralbank heimische Anleger aus der Komfortzone Sparbuch in andere, höher verzinste Investmentformen. Und diesbezüglich haben Schwarmfinanzierungen von Betongold mit Zinsen in der Bandbreite von üblicherweise fünf bis sieben Prozent durchaus etwas zu bieten.

Riskante Nachrangdarlehen

Allerdings handelt es sich dabei in der Regel um sogenannte Nachrangdarlehen, die für Anleger insofern besonders risikoreich sind, da bei einer Insolvenz des Bauträgers zuerst die Forderungen aller anderen Gläubiger bedient werden. Im Klartext: Bei einer Pleite ist ein Totalverlust sehr wahrscheinlich.

Dass die sonst so sicherheitsbedürftigen österreichischen Anleger trotzdem beherzt zugreifen, liegt wohl an dem subjektiven Sicherheitsgefühl, das Immobilien verleihen. Tatsächlich ist es bisher in Österreich bei schwarmfinanzierten Immobilienprojekten im Gegensatz zu Deutschland noch zu keinen Zahlungsausfällen gekommen. Das liegt wohl auch an dem derzeitigen Preisauftrieb für Wohnimmobilien. Daten des Immobilienspezialisten Project Research zufolge sind etwa in Wien die Preise für Neubaueigentumswohnungen im Vorjahr um 7,4 Prozent angestiegen. Ewig wird dieser Rückenwind allerdings nicht anhalten.

Keine Kapitalertragsteuer

Obwohl der Immobilienboom bei Crowdinvesting eigentlich nicht im Sinne des Erfinders war, ist er nicht negativ zu bewerten: Es entsteht neuer Wohnraum, und Sparern winken hohe Zinszahlungen bei derzeit überschaubarem Risiko. Es gilt dabei allerdings zu beachten, dass Zinserträge von Nachrangdarlehen nicht der Kapitalertragsteuer unterliegen, sondern dem persönlichen Einkommensteuertarif – was insbesondere für Besserverdiener angesichts eines Spitzensteuersatzes von 55 Prozent die Nettozinserträge empfindlich drücken kann. Ein Vorteil für Angestellte: Zinseinkünfte bis 730 Euro pro Jahr sind im Rahmen des Veranlagungsfreibetrags steuerfrei.

Gewachsen ist im Vorjahr übrigens nicht nur der Gesamtmarkt, sondern auch die durchschnittliche Projektgröße, nämlich von knapp 334.000 auf nunmehr rund 450.000 Euro. Um etwa 160 auf 1440 Euro verringert hat sich hingegen das im Mittel investierte Volumen pro Anleger und Projekt. Experten sehen darin keinen Beinbruch, schließlich gilt auch bei Crowdinvesting: Das Kapital auf mehrere Finanzierungen zu streuen verringert das Verlustrisiko. (Alexander Hahn, 22.1.2020)