Wer zahlt die Zeche für die Krise? Es gibt keinen "free lunch", sagen Ökonomen. Wo die Kosten aber aktuell bei Nullzinsen liegen werden, ist gar nicht so leicht zu sagen.

Die Meldungen klingen besorgniserregend. Die Zahl der Arbeitslosen wächst, immer mehr Menschen gehen in Kurzarbeit, und zahlreiche Unternehmen brauchen Staatshilfe. Man braucht kein Ökonom zu sein, um sagen zu können, dass die aktuelle Krise für den Staat teuer wird. Schon ist eine Debatte darüber entbrannt, wer die Kosten tragen soll – der Ruf nach Vermögenssteuern wird lauter.

Allerdings stehen die Chancen gut, dass wir zusätzlich viele Milliarden Euro an Hilfen in die Wirtschaft pumpen können, ohne dass das überhaupt irgendjemand in naher Zukunft spürt, geschweige denn dafür zahlen müsste. Das hat nichts mit Voodoo zu tun. Es gibt dafür eine simple Erklärung: In den kommenden Jahren werden viele alte Kredite, die Österreich bei Investoren aufgenommen hat, auslaufen. Die Republik wird dieses Geld an Banken und Fonds nicht zurückzahlen, sondern sich neu verschulden – und dabei Milliarden sparen.

Ein wichtiger Stichtag

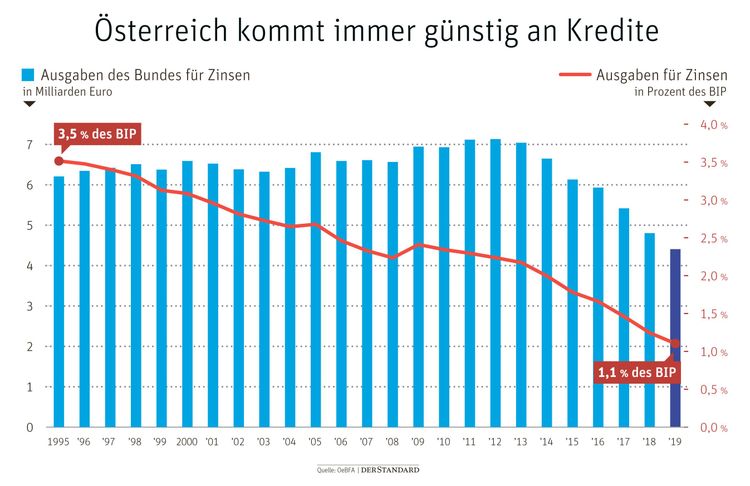

Der erste wichtige Stichtag für diese Rechnung ist der 15. Juli 2020. An diesem Tag wird ein seit 15 Jahren laufender Kredit der Republik, begeben in Form von Staatsanleihen, auslaufen. In Summe geht es dabei um 15 Milliarden Euro. Das Geld wurde zu einer Zeit ausgeborgt, als die Zinsen für Österreich hoch waren. Pro Jahr zahlt die Republik 3,9 Prozent Zinsen für das Darlehen.

Die Republik wird sich bei ihren Investoren 15 Milliarden Euro neu ausborgen, um den alten Kredit abzuzahlen. Staaten "rollieren" ihre Schulden, wie Experten das nennen. Das ist nichts Ungewöhnliches, die meisten Industrieländer machen das so. Aktuell müsste der Staat für diesen neuen Kredit über 15 Milliarden Euro pro Jahr aber nur 0,1 bis 0,2 Prozent an Zinsen zahlen, und zwar für die kommenden zehn Jahre.

Zusammengefasst: Während Österreich bisher jährlich 600 Millionen Euro Zinsen berappen musste für das Darlehen, werden es künftig nur 30 Millionen sein. Die Ersparnis beträgt mehr als eine halbe Milliarde Euro im Jahr.

Jede Menge neuer Schulden ...

Das ist deshalb wichtig, weil die laufenden Zinskosten ein wichtiger Gradmesser dafür sind, wie es um die Verschuldung eines Landes bestellt ist: Geld, das der Finanzminister hier ausgeben muss, fehlt an anderer Stelle für neue Investitionen in Schulen und Straßen. Doch hier gibt es noch weitere gute Nachrichten.

Die Finanzierung für die Republik wird von der Bundesfinanzierungsagentur (OeBFA) durchgeführt. Dort heißt es, dass nicht nur 2020, sondern auch 2021 und 2022 ältere Kredite Österreichs auslaufen, die höher verzinst waren. Auch hier wird also eine Ersparnis erwartet. Demgegenüber stehen natürlich die zusätzlichen Kosten durch die Corona-Krise. Wie viel das sein wird, weiß niemand. Der Fiskalrat, der die Budgetsituation überwacht, erwartete zuletzt zusätzliche Staatsausgaben von bis zu 20 Milliarden Euro. Würde Österreich sich dieses Geld bei Investoren für zehn Jahre borgen, müsste der Staat dafür aktuell 40 bis 50 Millionen Euro jährlich an Zinsen zahlen.

Sprich: Insgesamt ergibt sich trotz der höheren Neuverschuldung eine Ersparnis bei Zinsen.

Die Zahlen sind natürlich mit Unsicherheiten behaftet. Aktuell sind die Zinsen niedrig. Bei Krediten bis zu einer Laufzeit von sieben Jahren sind sie sogar negativ. Das muss aber nicht so bleiben. "Im Moment sind wir aber in einer komfortablen Situation", sagt der Ökonom Hans Pitlik vom Forschungsinstitut Wifo.

Warum sind die Zinsen überhaupt so tief? Das liegt an der Europäischen Zentralbank (EZB). Die EZB kauft Staatsanleihen am Markt. Als Folge der Corona-Krise hat sie ihre Anstrengungen intensiviert. Durch diese Käufe schafft die EZB Nachfrage und drückt damit die Zinsen. "Verschuldung ist dann ein Problem, wenn man sich Zinsen nicht leisten kann. Wenn es einen Marktteilnehmer gibt, der die Zinsen niedrig hält, hat man dieses Problem nicht", sagt Felix Düregger, Zins- und Währungsstratege bei der Schoellerbank.

... aber kaum Zinskosten

Schwieriger abzuschätzen sind die langfristigen Folgen. Viel wird davon abhängen, wie sich die Wirtschaft entwickelt. Österreichs Schuldenstand wird ansteigen, und die EZB müsste auch in zehn oder 15 Jahren dafür sorgen, dass die Zinsen niedrig bleiben, ansonsten würde das Problem nur verschoben werden, sagt Oliver Picek, Ökonom beim gewerkschaftsnahen Momentum-Institut.

Die Chancen stehen dafür aber gut, weil andere Länder wie Italien sich höhere Zinsen noch weniger leisten können, so Picek. Die EZB hat also kaum Alternativen.

Ein starkes Wirtschaftswachstum und eine moderate Inflation könnten in den kommenden Jahren dafür sorgen, dass die Belastung durch den höheren Schuldenstand sinkt. Ohne Wachstum und Inflation schaut die Perspektive schlechter aus. Zumal der Staat ja auch weiter investieren muss, also laufend neue Kredite braucht.

Mögliche Risiken?

Was sind aber noch mögliche längerfristige Risken? Wenn die Geldmenge stark ausgeweitet wird, könnte das zu einer galoppierenden Inflation führen. Die Chancen dafür sind aber aktuell laut Experten extrem gering. Die Konjunktur bricht derzeit ein, die Inflation wird also weiter zurückgehen über die kommenden Monate. Aufgrund der höheren Arbeitslosigkeit wird den Menschen also weniger für Konsum übrig bleiben. So schnell dürfte also ein Preisauftrieb nicht einsetzen.

Eine andere Debatte drehte sich bisher immer darum, dass die EZB mit der Geldschwemme zu sehr Aktienmärkte anfacht und die Immobilienpreise antreibt. Aktuell erscheint aber auch das ein Problem in fernen Zukunft: Aktienmärkte sind eingebrochen, und der Immobilienboom dürfte durch die aktuelle Krise ohnehin gebremst sein.

Wo die Zinsen am Ende landen

Noch einen interessanten Aspekt gibt es übrigens: Ein Teil der aktuellen Zinsausgaben landet erst recht wieder beim Staat. Allein heuer dürfte die EZB österreichische Staatsanleihen im Wert von 20 Milliarden Euro kaufen, sagt Ökonom Picek. Die Zinsen für die Darlehen der Republik gehen damit zu einem großen Teil an die EZB – und die gehört allen Euroländern, damit auch Österreich.

Die Notenbanken leisten übrigens nicht nur im Euroraum einen Beitrag zur Krisenbewältigung – in Großbritannien stellt die Bank of England der Regierung direkt Kredite zur Verfügung, um den Geldbedarf zu decken. Im Regelfall borgen Notenbanken dem Staat nicht direkt Geld, sondern via private Investoren. Die Bank of England kreditierte den Staat zuletzt in der Finanzkrise direkt. (András Szigetvari, 10.4.2020)