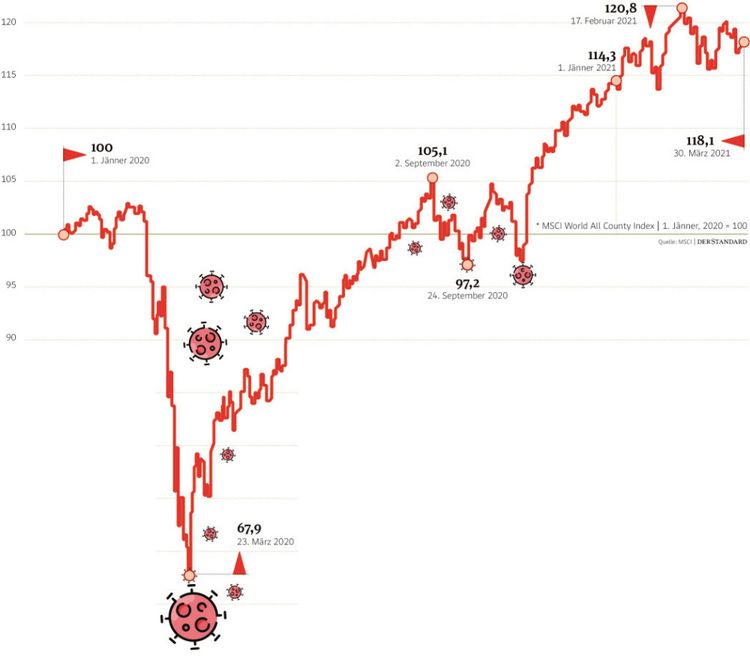

Es läuft – das hört man dieser Tage selten. Außer an der Börse: Die Aktienmärkte haben die Pandemie längst verdaut, sie erzielen Rekordgewinne. Erstmals in der Geschichte notierte am Donnerstag das marktbreite US-Börsenbarometer S&P-500 über 4.000 Punkten, zuvor hatte der deutsche Leitindex Dax die Marke von 15.000 Punkten übersprungen. Aufwärts ging es auch mit dem globalen MSCI World, der seinen Wert seit dem Tiefststand im März des Vorjahrs fast verdoppelt hat. Gleichzeitig tobt eine dritte Corona-Welle, Impfungen gehen teilweise schleppend voran, und Staaten geben Billionen aus, um mit den Folgen der tiefsten Rezession seit dem Zweiten Weltkrieg fertigzuwerden. Wie können Realwirtschaft und Märkte derart auseinanderklaffen?

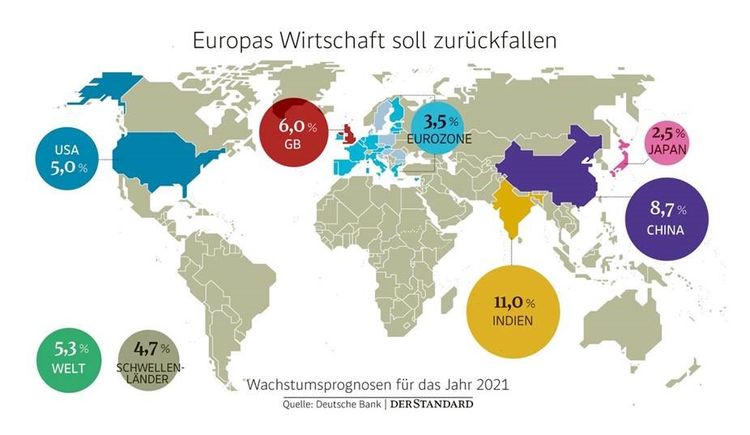

Nun, vieles ist auch eine Frage der Perspektive. Speziell aus europäischer Sicht wirkt das weltweite Kursfeuerwerk fehl am Platz. Während in den USA zumindest die Impfungen schnell voranschreiten und in Ostasien das Virus einigermaßen im Griff ist, kämpfen die meisten EU-Länder mit beiden Themen. Die Wirtschaft der Eurozone soll heuer nur um rund drei Prozent wachsen. Das ist karg, die tiefe Rezession bietet mehr Aufholpotenzial.

Die US-Wirtschaft dürfte dagegen heuer um zumindest fünf Prozent zulegen. Dabei ist in dieser Prognose das von Präsident Joe Biden geschnürte knapp zwei Billionen Dollar schwere Konjunkturpaket nicht einkalkuliert – das Wachstum dürfte daher viel kräftiger ausfallen. Für China, wo die Pandemie nur zu einem kurzen Wirtschaftseinbruch geführt hatte, rechnen Experten mit einem Anstieg der Wertschöpfung von knapp neun Prozent.

Nicht börsennotiert

Was ebenfalls zu einer wahrgenommenen Abkoppelung zwischen Aktienmarkt und Realwirtschaft beiträgt: Die Corona-Krise ist, salopp gesagt, nicht börsennotiert. Viele der am härtesten gebeutelten Bereiche wie Gastronomie, Tourismus und die Veranstaltungsbranche sind weitgehend kleinteilig strukturiert. Soll heißen, nur wenige Branchenvertreter besitzen überhaupt die nötige Größe, um am Aktienmarkt mitzuspielen.

An der Wall Street geben vielmehr die großen Technologiekonzerne wie Apple, Amazon oder Google den Ton an. Also eine Branche, die während der Corona-Krise wegen der Begleiteffekte wie Lockdowns und Homeoffice sogar eine regelrechte Sonderkonjunktur verzeichnete. Bereits die Hoffnung auf sprudelnde Umsätze und Unternehmensgewinne trieb ebenjene Aktien steil nach oben, die den stärksten Einfluss auf die wichtigen Kursbarometer ausüben. Erst mit dem zunehmenden Optimismus, den ab Herbst die Aussicht auf eine sukzessive Durchimpfung der Bevölkerung keimen ließ, zog der Börsenaufschwung immer weitere Kreise.

Gesunde Entwicklung

Eine Entwicklung, die der Anlagestratege Timothy Hayes begrüßt. Er ist seit 1986 für das unabhängige Analysehaus Ned Davis Research tätig und sieht in der zunehmenden Breite des Börsenaufschwungs den Beleg dafür, dass auch die wirtschaftliche Erholung auf einem tragfähigen Fundament stehe. "Diese Rallye ist gesund", lautet daher seine Diagnose über die seit etwa einem Jahr laufende Aufwärtsbewegung.

Ist die Zuversicht der Anleger nicht übertrieben, die Erwartungen überzogen? Nein, sagt Hayes. Die Unternehmen hätten zuletzt mit ihren Erträgen positiv überrascht, und das viele Geld der Notenbanken werde die Börsen weiter unterstützen, ein geldpolitischer Kurswechsel sei nicht in Sicht. Außerdem fügt Hayes hinzu: "In starken Aufwärtsbewegungen bringt Optimismus zusätzliche Käufer an die Börse." Eine Entwicklung, die derzeit in vollem Gange ist.

Speziell junge Leute wagen sich in der Corona-Krise an den Aktienmarkt. Viel Zeit und ungewöhnlich viel Geld auf dem Konto, das man während der Lockdowns gar nicht ausgeben kann. Trading-Apps für das Smartphone verbreiteten sich rasant, sie bieten einen mit kleineren Beträgen leichten Einstieg in die Börsenwelt. Was zu neuen Phänomenen führte wie folgenschweren Absprachen zahlreicher Kleinstanleger über soziale Medien.

Auch wenn erfahrene Börsianer über so manche Auswüchse den Kopf schütteln – nach dieser Sturm-und-Drang-Phase werden etliche junge Leute als normale Aktienanleger erhalten bleiben. Dazu kommen in Europa immer mehr Zinsflüchtlinge, die sich wegen jahrelanger Dürre auf dem Sparbuch an die Aktienmärkte heranwagen. Soll heißen, in jüngster Vergangenheit hat Wertpapierbesitz innerhalb der Gesellschaft an Breite gewonnen. Aktien sind selbst im traditionell skeptischen Österreich wieder salonfähig geworden.

"Die gute Stimmung kann länger anhalten, als man es erwarten würde", sagt Börsenexperte Hayes auf einer Onlineveranstaltung der Kathrein Bank. Ihm ist bewusst, dass der aktuelle Aufschwung eines der letzten Kapitel des seit 2009 laufenden Bullenmarkts sein wird, wie eine Phase langfristig steigender Kurse bezeichnet wird. Was dessen Ende einläuten könnte? Ein deutlicher Anstieg der Inflation, was Hayes am Ende des Weges dräuen sieht.

Geld und niedrige Zinsen

Mit düsteren Befunden ließ zuletzt Nobelpreisträger Robert Shiller auf einer Veranstaltung der Vermögensverwalter Natixis und Columbia Threadneedle aufhorchen: Es herrsche "übertriebenes Vertrauen" in die Notenbanken und staatlichen Hilfsprogramme. Das US-Konjunkturpaket und niedrige Zinsen würden die Märkte antreiben. Geprägt werde diese Entwicklung von dem "Narrativ", dass der Staat die Krise im Griff habe, sagt Shiller.

Zu oft setzten Investoren auf Unternehmertypen, die lediglich "Bauchgefühl" vorweisen können. Teslas Elon Musk würde dies mit "dem großspurigsten Narrativ von allen" zelebrieren, sagt der Yale-Ökonom. Das Beispiel ist nicht zufällig gewählt, der E-Auto-Hersteller kostet an der Börse das Tausendfache seines jüngsten Gewinns.

Wall Street hoch bewertet

Generell ein Warnsignal: Seit der Dotcom-Blase im Jahr 2000 waren Aktien nicht mehr derart teuer. Aktuell werden die 500 größten US-Unternehmen im Mittel mit dem 35-Fachen ihrer durchschnittlichen Gewinne der vergangenen zehn Jahre bewertet.

Shiller ist auch vorsichtig, was die Konjunkturpolitik betrifft. Die Geldspritzen könnten die Inflation antreiben, was die Notenbank zu höheren Zinsen anregen dürfte. Dadurch fällt nicht nur der staatliche Schuldenberg stärker zur Last. Bei höherer Inflation purzeln auch die Aktienkurse mit den Gewinnen, erinnert Shiller an vergangene Krisen. (Alexander Hahn, Leopold Stefan, 2.4.2021)