Bild nicht mehr verfügbar.

Laut den Experten von Raiffeisen Research wird die Inflation in der Eurozone in den nächsten Jahren zumeist über dem Zielwert der EZB von zwei Prozent liegen.

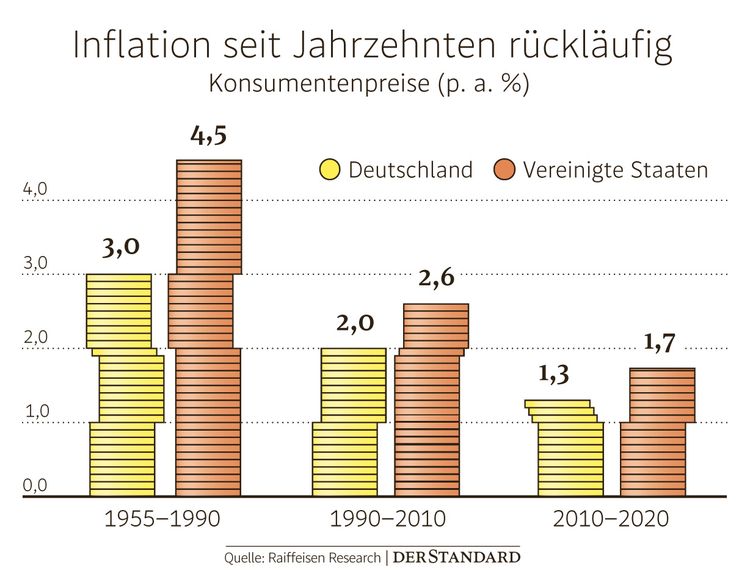

Mehr als fünf Prozent in den USA und in Europa teilweise Werte um die drei Prozent – die hohen Inflationsraten haben heuer viele aufgeschreckt. Allerdings sind darin einige Einmaleffekte verpackt wie der enorme Anstieg der Ölpreise oder die ausgelaufene Umsatzsteuersenkung in Deutschland, sodass – wie auch die Notenbanken betonen – der Preisdruck nächstes Jahr abnehmen wird. "Das Narrativ, dass die Inflation vorerst zurückgehen wird, ist stimmig", pflichtet Raiffeisen-Research-Chef Gunter Deuber bei.

Dennoch ist die jahrzehntelange Phase tendenziell fallender Inflation aus seiner Sicht vorbei. Vielmehr sollten sich Verbraucher in den USA und Europa wieder an höhere Teuerungsraten gewöhnen. "Galoppierende Inflation" sei zwar nicht in Sicht, allerdings werden die von der Europäischen Zentralbank (EZB) als mittelfristiges Ziel angepeilten zwei Prozent in den nächsten Jahren wohl eher die Untergrenze der Inflationsentwicklung darstellen. Die ausgewiesene Teuerung werde mitunter auch drei Prozent überspringen. In den USA sollten die Werte noch etwas höher ausfallen.

Als Treiber dieses langfristigen Trendwechsels führt Deuber etwa die auslaufenden inflationssenkende Effekte der Globalisierung an oder auch den Trend zu Nachhaltigkeit im Allgemeinen und Klimaschutz im Speziellen. "Die Maßnahmen gegen den Klimawandel sind auch nicht kostenfrei umzusetzen", ergänzt RBI-Chefanalyst Peter Brezinschek.

Babyboomer in Pension

Dazu kommen die Effekte der Demografie, wenn die geburtenstarke und wohlhabende Generation der Babyboomer sukzessive in Pension geht. Dadurch schrumpft der Anteil der erwerbsfähigen Bevölkerung, während jener der Pensionisten zunimmt – und diese mehr Dienstleistungen verbrauchen denn langlebige Konsumgüter. Wegen geringerer Produktivitätsgewinne liegt die Inflation im Dienstleistungssektor generell etwas höher als bei Sachgütern. Aber auch der zunehmende Ruf nach dem Staat seit der Finanzkrise von 2008 führe durch diverse Regularien, Auflagen oder Bestimmungen zu tendenziell höherer Teuerung. "Das kostet enorm viel Geld", betont Brezinschek.

Zudem werde auch die extrem expansive Geldversorgung abnehmen, die in den vergangenen 20 Jahren zu einer starken Inflation der Vermögenspreise an den Finanzmärkten geführt habe. Diese Sonderkonjunktur von Aktien und anderen Assets wird Brezinschek zufolge in diesem Jahrzehnt wohl abklingen, Anleger sollten sich auf geringere Zuwächse gefasst machen.

"Bisher haben die Notenbanken Blasen bei den Vermögenspreisen bewusst toleriert", fügt Deuber hinzu. Künftig könnten sich diese bei anhaltend hoher Inflation jedoch gezwungen sehen, diese Blasen sogar zu bekämpfen. In den nächsten Jahren werde sich auch zeigen, ob sich die EZB der Preisstabilität verpflichtet fühle – also die Inflation mittelfristig bei zwei Prozent begrenzen werde – oder andere Ziele verfolge. Also etwa für die teilweise hochverschuldeten Staaten der Eurozone günstige Finanzierungsbedingungen aufrechtzuerhalten.

Herausforderung für Euro

Allerdings könnte auch eine anhaltend hohe Inflation zur Zerreißprobe für die Eurozone werden. Da sowohl die Betroffenheit von hoher Teuerung als auch deren Toleranz innerhalb der Eurozone unterschiedlich ausgeprägt seien, könne dies "zur nächsten Herausforderung für den Euro werden". Besonders sensibel auf Inflation reagieren etwa die einstigen Hartwährungsländer Deutschland, Österreich und den Niederlanden besonders sensibel. (Alexander Hahn, 29.8.2021)