Jede Steuerreform braucht eine Erzählung, und Finanzminister Gernot Blümel (ÖVP) hat seine schon gefunden. Sie geht etwa so: In Deutschland werde mit Olaf Scholz erstmals seit vielen Jahren wieder ein Sozialdemokrat in das Kanzleramt in Berlin einziehen, noch dazu einer, der von Steuererhöhungen träume. Also tue Österreich gut daran, einen Schritt in die andere Richtung zu gehen und Steuern zu senken. Schon symbolisch sei wichtig, dass in Österreich nun die Einkommens- und die Körperschaftssteuer sinke.

Die Erzählung freilich hat ein paar Schönheitsfehler. Olaf Scholz will selbst entlasten, von Steuererhöhungen im Wahlkampf sprach er nur bei Spitzenverdienern. Und Unternehmenssteuern in Deutschland erhöhen wollen weder SPD, Grüne und schon gar nicht die FDP, also niemand in der vermutlich nächsten Koalition. Die Unternehmenssteuern sind in Deutschland mit fast 30 Prozent schon recht hoch, höher als in Österreich.

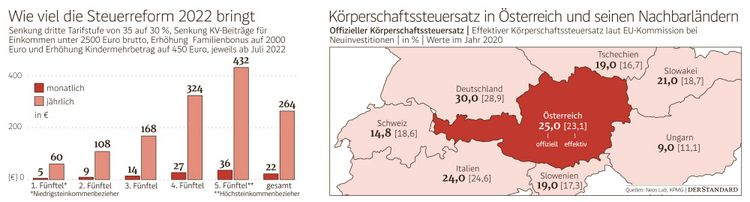

Wenn dieses Argument wegfällt, welches bleibt noch? Die Körperschaftssteuer wird in Österreich von aktuell 25 Prozent ab 2023 innerhalb von zwei Jahren auf 23 Prozent gesenkt. Das ist zwar weniger, als die Koalition ursprünglich vorgehabt hat. Die Aktion stößt dennoch auf Kritik, bei der SPÖ ebenso wie bei Arbeitnehmervertretern. So werden Einkommen in Österreich alle paar Jahre mit dem Verweis auf die kalte Progression entlastet, also um schleichende Steuererhöhungen auszugleichen.

Nur gibt es bei Unternehmenssteuern keine kalte Progression, weil es hier keine Steuerstufen gibt. Das macht die Senkung der Gewinnsteuern potenziell teurer. Denn mangels kalter Progression beginnen die einmal verlorenen Einnahmen des Finanzministers nicht automatisch zu steigen. Die Senkung der Gewinnsteuern wird den Staat bis 2030 kumuliert 7,6 Milliarden Euro kosten, rechnete am Dienstag das gewerkschaftsnahe Momentum-Institut vor.

Was aber sagt die Wissenschaft zu dem Vorhaben? Der Wiener Ökonom Philipp Heimberger hat mit einem Kollegen im Auftrag des gewerkschaftsnahen IMK-Instituts in Deutschland gerade eine Metaanalyse veröffentlicht. In dieser haben sich die Ökonomen die Ergebnisse von 42 Studien angesehen, in denen die Effekte einer Körperschaftssteuersenkung untersucht wurden. Ergebnis: Die Senkung der Gewinnsteuern um einen Prozentpunkt bringt im Schnitt 0,02 Prozent mehr Wirtschaftswachstum für ein Land, also fast nichts.

An der Studie ist auch Kritik laut geworden: Der Ökonom Hannes Winner von der Universität Salzburg sagt, dass das Wachstum von vielen Faktoren beeinflusst werde. Die Körperschaftssteuer sei hierbei nur ein Element, nicht das wichtigste. Es sei schwer, herauszurechnen, welchen Einfluss niedrigere Gewinnsteuern auf die Wirtschaftsleistung haben. Aussagekräftiger seien Studien, die sich ansehen, wie niedrigere Steuern Investitionsentscheidungen von Unternehmen beeinflussen.

Abschreibungen bringen was

Auf Basis solcher Daten zeigte etwa das Münchner Ifo-Institut für Deutschland vor kurzem, dass eine Senkung der Unternehmenssteuern sehr wohl Impulse geben kann für Wachstum und Beschäftigung – aber nur sehr geringe.

Viel wirksamer, so das Ifo, sind beschleunigte Abschreibungen, bei denen Unternehmen Investitionsgüter nicht nur linear von der Steuer absetzen können, sondern vor allem am Anfang einen größeren Brocken gegenrechnen dürfen. Diese Möglichkeit gibt es in Österreich seit Juli 2020, im Zuge der Pandemie wurde die degressive Abschreibung eingeführt. Aktuell sind die Investitionen in Österreich auf Rekordniveau. (András Szigetvari, 13.10.2021)