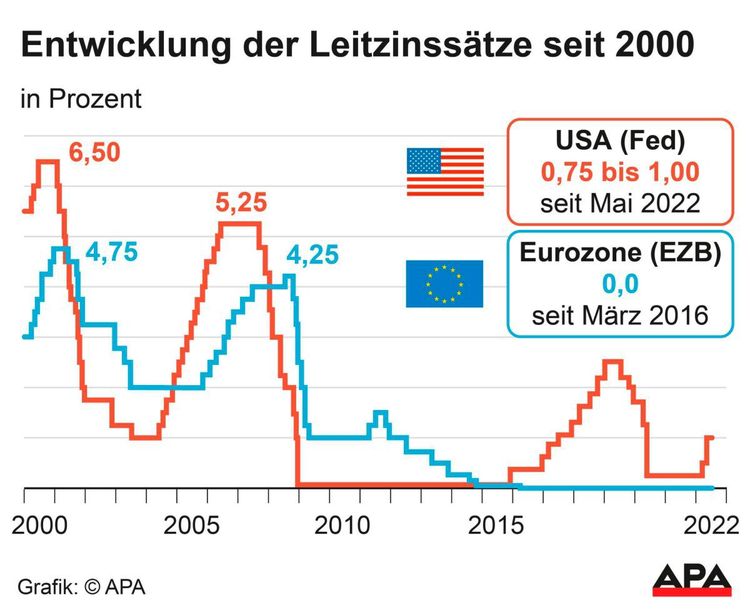

EZB-Chefin Christine Lagarde steht angesichts der enormen Teuerung in der Eurozone, immerhin 8,1 Prozent im Mai, unter zunehmenden Druck, von der expansiven Geldpolitik ihres Hauses abzurücken.

Es wird zumindest ein Etappensieg für die Verfechter einer strafferen Geldpolitik der Europäischen Zentralbank (EZB). Die Notenbank bereits wird bereits im Juli die seit 2016 andauernde Null-Negativzinsphase in der Eurozone beenden, wie es etwa Robert Holzmann, Chef der Oesterreichischen Nationalbank (OeNB), oder sein deutscher Amtskollege Joachim Nagel bereits mehrfach gefordert haben. Angesichts einer Inflation von 8,1 Prozent im Mai in der Währungsunion sind den Anhängern einer abwartenden Haltung wie Italiens Notenbankchef die Argumente ausgegangen. Das Inflationsziel der EZB beträgt nämlich zwei Prozent.

Auf ihrer Sitzung am Donnerstag hat die EZB ihre bisherigen Zinssätze allerdings noch einmal bestätigt. Der Leitzins bleibt also bei null Prozent, die Strafzinsen für Bankeinlagen bei minus 0,5 Prozent. zudem gab die Notenbank bekannt, dass ihre Anleihenkäufe am 1. Juli auslaufen werden.

Ende der Negativzinsen

EZB-Chefin Christine Lagarde kündigte am Nachmittag eine Zinserhöhung im Juli um einen viertel Prozentpunkt an, betroffen sollen sowohl der Leitzins als auch der Strafzins für Bankeinlagen sein. Im September soll "sehr wahrscheinlich" ein weiterer Zinsschritt erfolgen. Das Ausmaß ließ Lagarde offen, es könnte also auch eine Erhöhung um einen halben Prozentpunkt erfolgen. Jedenfalls dürfte dann auch die Phase negativer Zinsen für Bankeinlagen passé sein. Auch danach erwartet die Französin, dass die Zinsen schrittweise weiter erhöht werden – je nachdem, wie sich die wirtschaftlichen Daten entwickeln.

Damit hat Lagarde den Zinsspekulationen unter Börsenprofis ein Ende gesetzt, deren Erwartungen bereits ins Kraut geschossen sind. Manche hielten im Juli schon einen großen Zinsschritt um einen halben Prozentpunkt für möglich – was nun vom Tisch ist.

Auch auf Nachfrage machte Lagarde keine Angaben, wo der sogenannte neutrale Zinssatz für die Eurozone liegt. Dieser soll das Zinsniveau benennen, auf dem die Geldpolitik der EZB weder unterstützend auf die Wirtschaft wirkt, noch bremsend.

Kritik an EZB-Fahrplan

Aus der deutschen Wirtschaft war umgehend Kritik am Fahrplan der EZB für Zinserhöhungen zu vernehmen. "Dieser Zeitplan ist immer noch zu zögerlich", sagte der Geschäftsführer des Bankenverbandes, Christian Ossig. Die EZB sollte deshalb im schon Juli ihre Negativzinspolitik für Bankeinlagen mit einer Erhöhung um einen halben Prozentpunkt in einem Schritt beenden. "Das wäre ein deutliches und dringend notwendiges Signal an Verbraucher, Unternehmen und Tarifparteien", ergänzte Ossig.

Neuerlich angehoben hat die EZB am Donnerstag ihre eigenen Inflationsprognosen, die zuletzt stets zu tief angesetzt waren. Nun erwarten die Währungshüter heuer eine Jahresinflation von 6,8 Prozent. Nächstes Jahr soll die Teuerung demnach auf 3,5 Prozent sinken und 2024 mit 2,1 Prozent das Inflationsziel beinahe erreichen.

Anleihenkäufe in Billionenhöhe

Im Rahmen ihres Anleihenkaufprogramms hat die EZB seit März 2015 Wertpapiere in einem Gesamtvolumen von 3,2 Billionen Euro gekauft. Dazu kommen 1,7 Billionen Euro, die von der Notenbank im Zuge des Corona-Hilfsprogramms, das im März beendet wurde, gekauft wurden. Diese Käufe von Staatsanleihen haben auch die Finanzierungsbedingungen der Mitgliedsstaaten in den vergangenen Jahren künstlich tief gehalten, zeitweise konnten Länder wie Österreich oder Deutschland sogar zu negativen Zinsniveaus Schulden aufnehmen.

Auf Schiene gebracht wurden die Anleihenkäufe ab März 2015 unter Lagardes Vorgänger Mario Draghi, heute Ministerpräsident Italiens, der ein Jahr darauf auch die Leitzinsen auf null setzte und die Strafzinsen für Bankeinlagen in den negativen Bereich führte. Erklärtes Ziel dieser Maßnahmen war es, eine damals drohende Deflation, also eine längere Phase fallender Verbraucherpreise, zu verhindern. Bei einer Teuerung von derzeit mehr als acht Prozent ist eine Ende der derart inflationsfördernde Geldpolitik kaum nötig, um das Ziel der Geldwertstabilität, also mittelfristig nur zwei Prozent Teuerung, zu erreichen. (Alexander Hahn, 9.6.2022)