Bild nicht mehr verfügbar.

Die Höhe des Taschengeldes ist sehr individuell. Während die meisten Eltern nach Bauchgefühl entscheiden, halten sich andere an offizielle Empfehlungen.

Im Alter von acht Jahren hat Manuel* das erste Mal Taschengeld bekommen. Damals waren es wöchentlich nur ein paar Euro. Heute bekommt der 15-Jährige wesentlich mehr, und die Übergabe erfolgt nicht mehr in bar, sondern per Überweisung auf sein Jugendkonto. "Er bekommt jetzt vierzig Euro im Monat", sagt seine Mutter Alexandra*. Was der Teenager mit seinem Taschengeld anstellt, wissen seine Eltern nicht genau, aber sie ahnen, dass er sich damit primär Computerspiele, Süßigkeiten und Snacks finanziert. "Wir finden es zwar nicht gut, dass er sein ganzes Geld für ungesundes Essen ausgibt, einmischen werden wir uns dennoch nicht."

Kein Erziehungsmittel

Familientherapeut Philipp Streit bestätigt: "Eltern sollten ihren Kindern nicht vorschreiben, wofür sie ihr Taschengeld ausgeben." Sind Bezugspersonen mit gewissen Käufen gar nicht einverstanden, ist es wichtig, ein ruhiges Gespräch mit dem Kind zu suchen. Konsequent mit der elterlichen Meinung dagegenhalten sei hingegen schon erlaubt. Auf keinen Fall sollte man aber das Taschengeld entziehen oder kürzen. Streit warnt generell davor, das Taschengeld als Erziehungsmittel heranzuziehen. Drohungen wie "Wenn du deine Hausaufgaben nicht erledigst, bekommst du kein Taschengeld mehr" führen nur zu Abhängigkeiten und Machtkämpfen, die elterliche Souveränität wird dabei unterlaufen. Auch die Erhöhung des Taschengeldes als Belohnungsinstrument für eine besonders gute Leistung ist nicht korrekt.

Erst wöchentlich, dann monatlich

Eine Regel, an die sich auch Eltern halten müssen: Das Taschengeld sollte regelmäßig und pünktlich ausbezahlt werden. "Jüngere Kinder sind kognitiv noch nicht in der Lage, lange nach vorne zu planen", sagt Streit. Deswegen empfiehlt der Familientherapeut, das Taschengeld bis zum zehnten Lebensjahr wöchentlich, später monatlich auszubezahlen. Wie immer in der Erziehung sei dies aber absolut individuell. Während manche Kinder bereits im Kindergartenalter länger auf eine Sache hinsparen, gibt es ältere Kinder, die ihr Monatstaschengeld bereits nach einigen Tagen verprasst haben. Sollte Letzteres der Fall sein, können Eltern zunächst einen Zwei-Wochen-Rhythmus einführen, ab dem zwölften Lebensjahr ist auch die Ausbezahlung auf ein Jugendkonto ratsam. Das Konto sollte allerdings keinen Überziehungsrahmen haben.

Egal, ob wöchentlich oder monatlich, bar oder auf ein Konto: Bei pünktlicher Auszahlung lernt das Kind, sich das Geld einzuteilen. Das ist auch die Voraussetzung schlechthin für eine erfolgreiche Geldverwaltung.

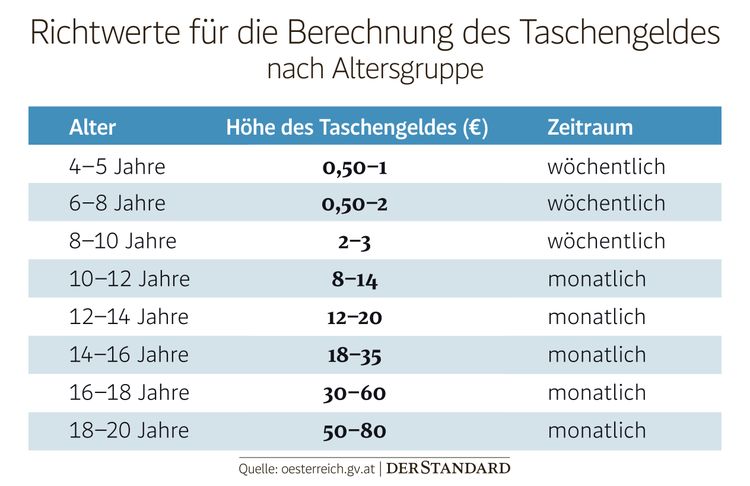

Höhe des Taschengeldes

Die Bedeutung des Geldes ist vielen Kindern schon sehr früh bewusst. Wenn es für Eltern stimmig ist, kann das Taschengeld bereits im Alter von vier bis fünf Jahren eingeführt werden. Bei der Höhe richtet sich der Familientherapeut nach den allgemeinen Empfehlungen des Bundesministeriums: "Kinder unter sechs Jahren erhalten wöchentlich etwa 50 Cent bis einen Euro. Mit zunehmendem Alter steigert sich dann der Betrag." Eltern müssen natürlich immer selbst entscheiden, was sie sich leisten können und was nicht, und tragen immer die Verantwortung. Als Richtwert kann hierfür aber die Taschengeldtabelle herangezogen werden:

"Die Erkenntnis, dass Geld knapp wird oder frühzeitig ausgeht, trägt zur Gelderziehung bei."

Zuverdienst und Sonderzahlungen

"Bei den 40 Euro, die Manuel aktuell bekommt, haben wir uns an den Empfehlungen orientiert und für Essen in der Schule (vor dem Nachmittagsunterricht) was draufgeschlagen", sagt Alexandra. Über die Höhe des Taschengeldes wurde natürlich immer wieder diskutiert. "Er trifft sich jetzt öfters mit Freunden, sie unternehmen etwas gemeinsam, essen auswärts. Deswegen werden wir ab September auf 100 Euro erhöhen." Um den Betrag festzulegen, haben Alexandra und ihr Mann sich mit befreundeten Eltern ausgetauscht und gemeinsam berechnet, was die Teenager ungefähr brauchen.

Ist die Höhe des Taschengeldes einmal festgelegt, sollten sich Eltern allerdings auf keine weiteren Diskussionen einlassen. Familientherapeut Streit rät auch davon ab, Vorauszahlungen zu gewähren: "Die Erkenntnis, dass Geld knapp wird oder frühzeitig ausgeht, trägt zur Gelderziehung bei." Allerdings kann man Kindern die Möglichkeit geben, durch bestimmte Tätigkeiten ihr Taschengeld aufzubessern. Der 15-jährige Alexander etwa gibt Nachhilfestunden. Dafür bekommt er aktuell im Monat 50 bis 80 Euro zusammen. Aber auch Haushaltshilfen, wie das Auto waschen, die Wohnung saugen oder Rasen mähen, kann das monatliche Budget von Jugendlichen aufbessern.

Zusätzlich zum monatlichen Taschengeld kann ab einem Alter von zwölf Jahren ein sogenanntes Budgetgeld eingeführt werden. Was das bedeutet? Der Teenager hat ein gewisses Budget etwa für Kleidung, das vom Taschengeld getrennt wird. Über dieses Budget darf der Teenager frei verfügen. "Die Kinder lernen, Geld richtig zu verwalten. Sie erhalten ein Bewusstsein dafür, was Dinge wirklich kosten", sagt Streit.

Gender-Pay-Gap beim Taschengeld

Einer Umfrage der Bawag und des Bankenverbands zufolge bekommen Mädchen im Schnitt weniger Taschengeld als Buben. Die Ergebnisse zeigen, dass Buben im Schnitt 41 Euro Taschengeld pro Monat, Mädchen hingegen nur 34 Euro bekommen. Damit erhalten die Buben im Schnitt um sieben Euro oder ziemlich genau 20 Prozent mehr. Ähnlich sieht es in Deutschland aus. Woran das liegt? Viele Eltern entscheiden über die Höhe des Taschengeldes nach Bauchgefühl, ohne sich an Empfehlungen zu halten. Die Folge ist ein Gender-Pay-Gap schon in jungen Jahren.

Große Geldgeschenke verwalten

Viele Eltern kennen das: Die Finanzerziehung der Kinder wird zu Weihnachten oder bei Geburtstagen auf die Probe gestellt, wenn es plötzlich von allen Seiten Geldgeschenke regnet. Vor allem jüngere Kinder können mit dem geschenkten Fünfziger oder Hunderter noch nicht umgehen. Deswegen ist es ratsam, schon vor dem bevorstehenden Geburtstag mit Verwandten über Geldgeschenke zu sprechen. Während viele Eltern größere Geldgeschenke automatisch einziehen und verwalten, lässt Alexandra ihrem Sohn dafür freie Hand: "Wenn unser Sohn etwas geschenkt bekommt, dann gehört es ihm." Gab es für Manuel in der Vergangenheit größere Geldgeschenke, haben sich seine Eltern mit ihm hingesetzt, gezählt und wertgeschätzt. Gemeinsam mit dem Kind wurde überlegt, was er sich damit kaufen möchte und wie viel Geld er letztendlich benötigt. "Meist hat sich herausgestellt, dass er gar nicht so viel braucht, also hat er den Rest freiwillig auf sein Sparkonto eingezahlt." Auch darüber darf der Teenager seit seinem zwölften Lebensjahr frei verfügen. "Unsere Aufgabe als Eltern ist es, mit Erfahrungen und Argumenten zu begleiten, damit er auch lernt, wie man Geld anlegt und vermehrt." (Nadja Kupsa, 21.6.2022)

*Namen wurden auf Wunsch von der Redaktion geändert