Ist der Kredit variabel verzinst, steigen die Zinsen an, dann werden kurze Zeit später auch die monatlichen Raten höher.

Sebastian und seine Partnerin haben sich den Traum vom eigenen Haus zeitgleich mit dem Traum von der eigenen Physiotherapiepraxis erfüllt. Vor sechs Jahren haben die beiden in einer kleinen Gemeinde im Umland von Steyr ihr schickes Einfamilienhaus inklusive benachbarter Praxis errichten lassen. Etwas mehr als 400.000 Euro an Kredit hat die Familie mit zwei Kindern aufnehmen müssen.

Die monatlichen Ratenzahlungen sind seither recht hoch. Aber die Praxis läuft gut. Finanziell geht es sich aus. Doch in den vergangenen Wochen hat Sebastian zu rechnen begonnen und seinen Bankberater kontaktiert. Er ist unruhig geworden. Denn der größte Teil des Kredits der Familie, rund drei Viertel der Gesamtsumme, ist variabel verzinst. Steigen also die Zinsen an, dann werden kurze Zeit später auch seine monatlichen Raten höher.

Er ist mit diesem Problem nicht allein. Rund 500.000 Haushalte haben in Österreich laut Zahlen des Kreditschutzverbands von 1870 (KSV 1870) einen Hypothekarkredit laufen. Die Hälfte des Volumens bei Wohnbaukrediten ist variabel verzinst. Ist Sebastians Unruhe wegen des Kredits also berechtigt? Diese Frage ist landesweit von Bedeutung.

Leitzins bei null

Bis vor wenigen Monaten sah es so aus, als würde die Welt, in der es keine Zinsen mehr gibt, für immer fortbestehen und als könnten Schuldner wie Sebastian sich entspannt zurücklehnen. Die Europäische Zentralbank (EZB) hält den Leitzins seit vielen Jahren bei null. Geld auszuborgen kostete oft so gut wie nichts.

Für knapp über ein Prozent waren Hypothekendarlehen mit 20 Jahren Laufzeit in Österreich bis vor kurzem noch zu haben. Die Preise für Immobilien mögen explodiert sein in den vergangenen Jahren – Kredite sind zugleich so billig wie nie gewesen.

Aus heutiger Perspektive wirkt das alles wie aus einer anderen Welt. Zunächst ist die Inflation zurückgekehrt. Angefacht durch den Ukraine-Krieg und die Energiekrise, steigen die Preise an. Um die Teuerung in den Griff zu bekommen, haben Notenbanken wie die Fed in den USA bereits eine Kurswende eingeleitet und den Leitzins angehoben.

Zu Zinserhöhungen bereit

Die Europäische Zentralbank hat das bisher nicht getan. Sie beließ Anfang Juni den Leitzins bei null. Aber sie stellte für Juli eine erste Zinsanhebung in Aussicht und überraschte die Märkte mit einer in dieser Deutlichkeit nicht erwarteten Ansage: Die EZB sei zu weiteren und unter Umständen größeren Zinserhöhungen bereit, lautete die Botschaft der Währungshüter in Frankfurt.

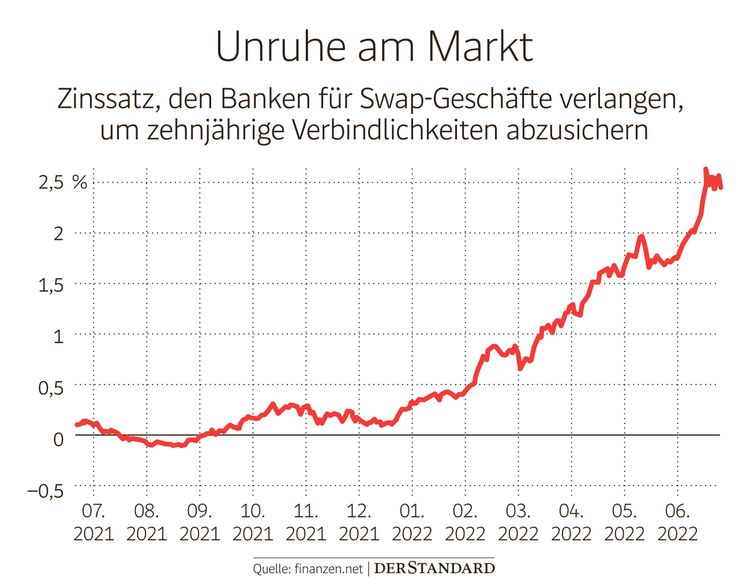

Diese Ansage hat die Zinsen steigen lassen. Auf den Finanzmärkten schließen Banken untereinander sogenannte Swaps ab, bei denen sie sich gegen diverse Risiken absichern. Ein Teil dieser Geschäfte dreht sich darum, wer in den kommenden Jahren welchen Zinssatz erwartet. Noch im Dezember 2021 rechneten Marktteilnehmer im Euroraum weiter langfristig mit Nullzinsen.

Jetzt, kaum ein halbes Jahr später, erwarten sie Zinsen von 2,3 Prozent. Der rasante Anstieg hat dazu geführt, dass neu abgeschlossene Kreditverträge mit fixen Zinsen und längerer Laufzeit in Österreich deutlich teurer geworden sind. Erwarten Banken höhere Zinsen, müssen sie fix verzinste Darlehen teurer machen, sonst drohen ihnen Verluste. Drei Prozent und mehr kosten Hypothekenkredite heute schon.

Der Zinsanstieg kommt erst

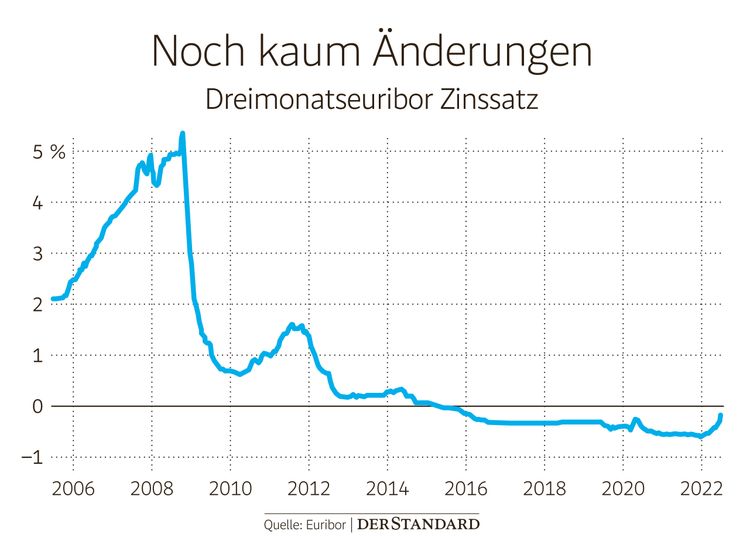

Ist das alles schon bei der Familie des Physiotherapeuten Sebastian angekommen? Nein. Das liegt an der Ausgestaltung seines Vertrags. Bei bereits vergebenen variabel verzinsten Darlehen steigen und fallen die Zinsen im Regelfall mit dem Euribor. Das ist ein Zinssatz, zu dem sich große Banken im Euroraum gegenseitig Geld borgen.

Meist orientiert man sich bei Kreditverträgen mit Häuselbauern am Dreimonats-Euribor. Bei diesem kurzfristigen Geschäft spielen längerfristige Erwartungen keine Rolle. Der Euribor bewegt sich daher meist erst, wenn die EZB die Leitzinsen anhebt. Das ist noch nicht passiert. Beim Dreimonats-Euribor ist der Zinssatz noch leicht negativ. Sebastian zahlt also bisher monatlich keine höheren Raten.

Doch wenn die Zinserhöhungen kommen, wird sich das bald ändern. Wie dramatisch wird das? Sebastian hat genau genommen drei Kredite laufen: Einer hängt an einem Bausparvertrag und ist fix verzinst. Dazu kommt ein gefördertes Darlehen vom Land Oberösterreich. Dieses hängt am Euribor, hier ist aber ein Sicherheitsventil eingebaut: Die Zinsen können nicht zu stark steigen.

Eifrige Vergabe

Beim dritten Kredit von der lokalen Genossenschaftsbank schlagen höhere Zinsen voll durch. Auf rund 200.000 Euro belaufen sich die offenen Schulden der Physiotherapeuten bei diesem Kredit. Ein Zinsanstieg von einem Prozentpunkt würde für die Familie Mehrkosten von 160 Euro im Monat bedeuten.

Bei drei Prozentpunkten wären es 500 Euro. Statt 1900 Euro müsste die Familie 2400 Euro pro Monat zahlen. Ein solcher Anstieg ist nicht undenkbar: Am bisherigen historischen Höhepunkt 2008 lag der Dreimonats-Euribor bei fünf Prozent. Was also, wenn es nach oben geht?

Diese Frage beschäftigt nicht nur Schuldner, sondern auch die Risikoabteilungen der Banken in Österreich und die Finanzaufseher.

Heimische Banken waren im europäischen Vergleich eifrig bei der Vergabe variabel verzinster Kredite. Für Banken war dieses Arrangement angenehm, weil dabei Kundinnen und Kunden das Risiko steigender Zinsen tragen. Für Häuselbauer war der Deal gut, weil sie von niedrigen Zinsen profitierten.

Problem für die Banken

Aktuell sind bei Österreichs Banken 132 Milliarden Euro an Immobilienkrediten offen. Fast 65 Milliarden davon entfallen auf variable Darlehen. Dazu kommen 128 Milliarden Euro an variablen Krediten, die Banken an Unternehmen vergeben haben. Bei Firmen ist die Kreditform noch häufiger als bei Haushalten. Jedenfalls zeigen die Zahlen: Wenn viele Schuldner wegen steigender Zinsen ausfallen, wird das für Banken zum Problem.

Wer Expertinnen und Experten befragt, ob uns dieser Mix Sorgen machen soll, bekommt derzeit zu hören: eher nein. "Variable verzinste Darlehen sind nicht per se ein Problem", sagt Stefan Selden, Bankenberater bei 720° Restructuring & Advisory. Schwierigkeiten entstehen bei Menschen, die sich schon die aktuellen Kreditraten nur knapp leisten können.

Sebastians Bankberater in Oberösterreich ist entspannt: "Ich mache mir keine Sorgen", sagt er. Zunächst liegt das daran, dass die aktuelle wirtschaftliche Entwicklung für Schuldner günstig ist. Die Inflation ist hoch, liegt bei fast acht Prozent.

Solange die Wirtschaft brummt, die Nachfrage gut ist und die Arbeitslosigkeit niedrig bleibt, bedeutet dies, dass die Einkommen der Menschen steigen werden. So auch bei Sebastian: Im kommenden Jahr will er den Preis für eine Physotherapie-Einheit von 70 auf 80 Euro anheben – wegen der Teuerung. Solange keine Rezession ausbricht und Patienten wegbrechen, wird die Familie höhere Einnahmen haben.

Noch geht es der Wirtschaft gut

Noch einen Grund dafür, warum er sich kaum sorgt, nennt Sebastians Bankberater: Italien. Der Banker rechnet damit, dass die EZB Zinsen anheben wird, aber nicht stark. Italien hat einen gewaltigen Schuldenberg zu tragen. Das gelingt nur gut, solange die Leitzinsen nicht zu sehr steigen. Der Banker in Steyr rechnet wie viele seiner Kollegen damit, dass die Unruhe am Markt bald abebben und es gar keine extremen Zinsschritte geben wird.

Auch Finanzaufseher sind ruhig. Sie üben zwar Druck auf die Banken aus, um variable Kredite zurückzufahren. Kundinnen und Kunden wird empfohlen, auf fix verzinste Darlehen zu wechseln. Solange aber Zinsen nicht unerwartet stark steigen, sollte das für Schuldner und Banken bewältigbar sein. Und bei Unternehmen? Dort haben die Kredite oft kürzere Laufzeiten. Starke Zinssteigerungen belasten Unternehmen, aber häufig nicht für viele Jahre, heißt es in der Nationalbank.

Es ist nicht ausgeschlossen, dass die EZB die Zinsen steiler anhebt, um die Inflation radikal zu bekämpfen. Dazu kommt, dass die Entwicklung der Wirtschaft fragil ist. Ein Szenario mit hoher Inflation und einem Wirtschaftseinbruch erscheint möglich.

Es gibt noch eine Flanke. Laut Gerhard Wagner, Experte beim Kreditschutzverband von 1870 (KSV), gibt es in Österreich eine Million Konsumkredite. Dabei kaufen Menschen Fernseher oder komplette Wohnungseinrichtungen auf Kredit. Diese Darlehen sind fast immer variabel verzinst. Da es hier aber nicht um große Summen geht, verteuern sich selbst bei Zinsanstieg die Raten nicht gleich stark. Dafür fallen Konsumkredite prinzipiell öfter aus. Wer diese braucht, hat keine Finanzpolster. (András Szigetvari, 26.6.2022)