An den europäischen Börsen herrscht seit Monaten gute Stimmung, wie bei diesen Händlern in Frankfurt am Faschingsdienstag.

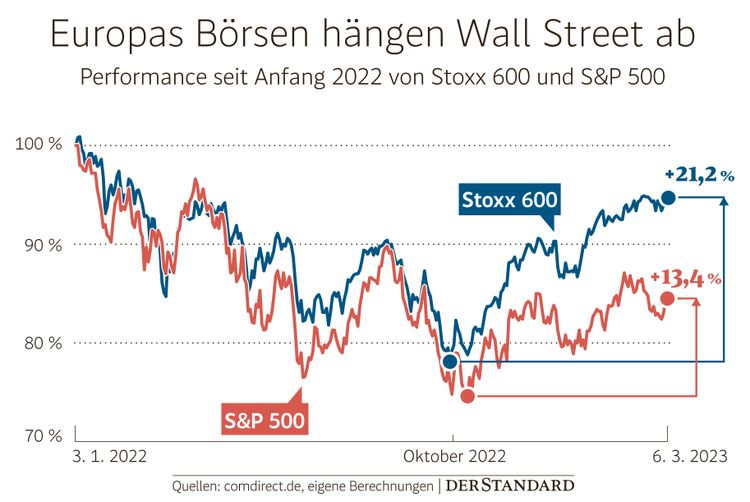

Wer sich nicht täglich mit der Börse beschäftigt, mag sich verwundert die Augen reiben. Im Vorjahr wurden nach Beginn des Ukrainekriegs noch ökonomische Weltuntergangsszenarien für Europa herumgereicht, nun wird an den Aktienmärkten schon wieder ein Bild in rosaroten Farben gemalt. An manchen europäischen Börsen wie Paris oder London wurden sogar wieder neue Rekordstände erzielt. Wie passt das zusammen? Und wieso kann die Wall Street bei der Erholung der Aktienmärkte nicht mit dem Alten Kontinent mithalten? Schließlich waren bis zum Ukrainekrieg die US-Börsen die Zugpferde schlechthin der jahrelangen Aufwärtsbewegung.

Zur Erklärung dieser Entwicklung erinnert der Fondsanbieter DWS daran, "dass an der Börse Erwartungen gehandelt werden". Die Aussichten seien vergangenes Jahr für Europa in den Keller gefallen, während die USA sogar als indirekter Krisengewinner gehandelt wurden. Allein, es sollte anders kommen. Die Energiekrise entpuppte sich in Europa dank der ausgesprochen milden Witterung in der kalten Jahreszeit beinahe als Sturm im Wasserglas.

Tiefe Rezession vermieden

Schließlich sind die Gaspreise und die Stromkosten seit dem Sommer stark eingebrochen. Als Folge dessen dürfte die zuvor erwartete Rezession ausbleiben. Soll heißen: Die Realität hat sich wesentlich besser entwickelt, als zuvor erwartet worden war. "Die Vermeidung einer tiefen Rezession ist der Schlüssel dafür, dass die Märkte ihre derzeitige positive Dynamik beibehalten können", sagt Chris Iggo, der bei Axa Investment Managers die Vermögensverwaltung leitet. "Der unbekannte Faktor ist, ob das Wachstum bei den derzeitigen Zinssätzen anhalten kann", ergänzt er. Um die wegen der teureren Energie stark angestiegenen Inflationsraten wieder in den Griff zu bekommen, erhöhen die Notenbanken in Europa und den USA ihre Zinssätze sukzessive.

Allerdings bremsen steigende Zinsen die Wirtschaft – und damit auch die Teuerung. Daher stellen sich Börsenprofis die Frage, wie weit die US-Notenbank Fed und die Europäische Zentralbank (EZB) mit ihren Zinsschritten gehen werden. In den Vereinigten Staaten werde der Zinsgipfel höher als zuvor erwartet ausfallen, da die Wirtschaft dynamischer und der Inflationsdruck stärker als erwartet sei, erklärte Fed-Chef Jerome Powell am Dienstag.

Höheres Zinsniveau

Schon zuvor hatte die EZB ein "langfristig höheres" Zinsniveau angekündigt. Dennoch erwartet Portfoliomanager Tim Winstone von Janus Henderson in der Eurozone einen tieferen Zinsgipfel als in den USA. Zur Begründung verweist er auf Europas geringeres strukturelles Wachstumspotenzial: "Eine weniger überhitzte Wirtschaft abzukühlen ist eben doch einfacher."

Profitiert haben die Börsen des Alten Kontinents auch von der anderen Zusammensetzung der Aktienindizes. Während die Wall Street bis zum Ukrainekrieg vom schnellen Wachstum der Technologieriesen wie Amazon, Apple oder Microsoft von Rekord zu Rekord gezogen wurde, dominieren in Europa sogenannte Substanzwerte, die weniger stark wachsen. Was lange ein Nachteil war, hat sich nun umgekehrt: Die Technologiebranche kam wegen der höheren Zinsen unter die Räder, was Europa einen relativen Vorteil verschaffte. Schließlich sind etwa Banken in der Eurozone stark vertreten, die sogar von einem höheren Zinsniveau profitieren.

Kurzfristig ausgereizt

Wie geht es weiter? Schließlich haben sie seit ihren Tiefständen im Herbst rasant zugelegt. Der europäische Stoxx-600-Index notiert um 21 Prozent höher, der marktbreite US-Index S&P 500 immerhin auch um zwölf Prozent. Kurzfristig erscheint das Kurspotenzial ausgereizt. "Daher sollten Investoren nicht davon ausgehen, dass die Aktienrally der vergangenen Wochen in dieser Form weitergeht", warnt DWS-Aktienexperte Marcus Poppe.

Langfristig sieht es aussichtsreicher aus. "Außerhalb der USA sind die Märkte viel attraktiver bewertet. Bei einem ausreichend langen Zeithorizont dürften Investitionen auf dem aktuellen Marktniveau in den nächsten Jahren zu beachtlichen Gesamtrenditen führen", sagt Axa-Experte Iggo. Er verweist auf historische Daten: Selbst an der teureren Wall Street hätte man zur derzeitigen Bewertung nach fünf Jahren in 90 Prozent der Fälle daran verdient. Daran glaubt Iggo auch diesmal: Schließlich würden Dekarbonisierung, der Umbau der Lieferketten und künstliche Intelligenz für Investitionen sorgen, die künftig die Unternehmensgewinne treiben. (Alexander Hahn, 12.3.2023)