Im Gastblog erklärt Steuerberater Karl Stückler, was es mit der gemischten Schenkung auf sich hat – und wie diese zu versteuern ist.

Schenkungen sind grundsätzlich steuerfrei, Veräußerungen hingegen steuerpflichtig. Im Steuerrecht ist es bei sogenannten gemischten Schenkungen nicht immer eindeutig, ob eine Schenkung oder eine Veräußerung vorliegt. Bei der Schenkung von Grundstücken sind zudem die Grunderwerbssteuer und die Grundbucheintragungsgebühr zu beachten.

Eine gemischte Schenkung ist ein Vertrag, der sowohl entgeltliche als auch unentgeltliche Elemente aufweist. Die Vertragsparteien möchten eine Person unentgeltlich bereichern, gleichzeitig jedoch zum Beispiel eine geringe Ausgleichszahlung vereinbaren. Dies wäre etwa der Fall, wenn Eltern einem ihrer Kinder eine Liegenschaft schenken, jedoch mit der gleichzeitigen Verpflichtung zur Leistung einer geringen Ausgleichszahlung. Ebenso kann die Übernahme von Schulden der geschenkgebenden Seite eine Gegenleistung darstellen.

Welche Steuern anfallen

Die ertragssteuerliche Thematik soll anhand der Übertragung einer Immobilie dargestellt werden. Denn während eine als entgeltlich zu beurteilende gemischte Schenkung in der Regel die Immobilienertragssteuer (ImmoESt) auslöst, liegt bei Vorliegen von Unentgeltlichkeit ein steuerneutraler Vorgang vor. Die Einstufung hat daher bedeutende steuerliche Konsequenzen. Vor der Entscheidung des Verwaltungsgerichtshofs (VwGH) vom 16.11.2021, Ro 2020/15/0015 wurde die Unentgeltlichkeit beziehungsweise Entgeltlichkeit einer gemischten Schenkung anhand der 50-Prozent-Regel bestimmt: Betrug der Wert der Gegenleistung weniger als 50 Prozent des Verkehrswerts der Immobilie, dann wurde die gemischte Schenkung als unentgeltlich klassifiziert und wie eine gewöhnliche Schenkung behandelt. Folglich fiel keine Immobilienertragssteuer an. Hingegen wurden gemischte Schenkungen mit einer Gegenleistung von über 50 Prozent des Verkehrswerts der Immobilie als entgeltlich eingestuft.

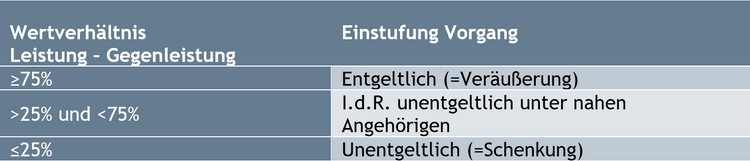

Der VwGH hat in der Entscheidung vom 16.11.2021 der pauschalen 50-Prozent-Regel eine Absage erteilt und eine 75-Prozent-Grenze in den Raum gestellt. Erst ab einer Gegenleistung von 75 Prozent des Verkehrswerts des übertragenen Vermögens liegt somit ein entgeltlicher Vorgang vor. Die Finanzverwaltung hat sich inzwischen der Rechtsprechung angeschlossen. Demnach wird – abgesehen von völlig "ausgerissenen" Fällen – bei einem Wertverhältnis Leistung – Gegenleistung ab 75 Prozent aufwärts stets Entgeltlichkeit vorliegen, umgekehrt bei 25 Prozent und weniger stets Unentgeltlichkeit. Für den Bereich dazwischen ist der Parteiwille bei nahen Angehörigen grundsätzlich auf ein unentgeltliches Rechtsgeschäft gerichtet.

Unter Steuerexpertinnen und Steuerexperten wurde diskutiert, ob bereits verwirklichte gemischte Schenkungen nach den neuen Kriterien rückwirkend von einem entgeltlichen und in der Regel steuerpflichtigen Vorgang in einen unentgeltlichen umqualifiziert werden können. Das BMF vertritt dazu im Erlass zum Einkommensteuergesetz (EStR 2000) folgende Rechtsauffassung: Für Übertragungen vor dem 16.11.2021 soll sich nichts ändern, wenn die Parteien im Vertrauen auf die bisherige Rechtslage Vorgänge mit einer Gegenleistung zwischen 50 Prozent bis 75 Prozent als entgeltlich qualifiziert haben. Nur in Ausnahmefällen, wenn tatsächlich eine unentgeltliche Übertragung gewollt war und das Finanzamt eine solche nicht anerkannt hat, kommt eine Änderung infrage, soweit dies noch verfahrensrechtlich zulässig ist. Für Übertragungen ab dem 16.11.2021 ist wie folgt zu unterscheiden:

Schenkung oder Veräußerung?

Ein Beispiel: X hat die Liegenschaft im Jahr 2008 um 600.000 Euro angeschafft. Nun beträgt der Verkehrswert 1.000.000 Euro. X schenkt die Liegenschaft ihrer Tochter Y. Drei Szenarien seien angenommen: X und Y vereinbaren dafür (1) eine Ausgleichszahlung in Höhe von 200.000 Euro, (2) eine Ausgleichszahlung in Höhe von 400.000 Euro, (3) die Übernahme eines Kredits in Höhe von 800.000 Euro.

- Die Ausgleichszahlung beträgt 20 Prozent (200.000 Euro/1.000.000 Euro) des Werts der Immobilie. Es liegt ein unentgeltlicher Vorgang vor. ImmoESt fällt nicht an.

- Die Ausgleichszahlung beträgt 60 Prozent (600.000 Euro/1.000.000 Euro) vom Wert der Immobilie. Nach neuer Rechtslage ist der Vorgang zwischen den nahen Angehörigen in der Regel als unentgeltlich zu qualifizieren. ImmoESt fällt keine an. Hingegen lag nach alter Rechtslage eine Veräußerung und damit ImmoESt-Pflicht vor.

- Die Übernahme von Schulden ist gleichzusetzen mit der Leistung einer Ausgleichszahlung. Es liegt ein entgeltlicher Vorgang vor, weil die übernommenen Schulden 80 Prozent (800.000 Euro/1.000.000 Euro) des Werts der Immobilie ausmachen. Der Vorgang unterliegt der ImmoESt.

Andere Kriterien in der Grunderwerbssteuer?

Bei der Übertragung von Immobilien ist das Grunderwerbsteuergesetz zu beachten. Anders als in der Einkommenssteuer wird im Grunderwerbsteuergesetz zwischen entgeltlichen, unentgeltlichen und teilentgeltlichen Vorgängen unterschieden. Beträgt die Gegenleistung für den Kauf des Grundstücks weniger als 30 Prozent, ist der Vorgang unentgeltlich. Entgeltlichkeit liegt vor, wenn die Gegenleistung mehr als 70 Prozent beträgt. Bei einer Gegenleistung zwischen 30 Prozent und 70 Prozent wird der Vorgang als teilentgeltlich eingestuft, das heißt, die Gegenleistung ist im Verhältnis Unentgeltlichkeit – Entgeltlichkeit aufzuteilen. Findet der Grundstückserwerb jedoch im Rahmen eines Erbfalls beziehungsweise unter Lebenden im Familienverband statt, wird grundsätzlich Unentgeltlichkeit fingiert.

Bei unentgeltlichen Erwerben bemisst sich die Grunderwerbssteuer am sogenannten Grundstückswert. Dieser kann aus dem Immobilienpreisspiegel der Statistik Austria abgeleitet oder pauschal anhand der Grundstückswertverordnung ermittelt werden, wofür das BMF einen Grundstückswertrechner zur Verfügung stellt. Ebenso anerkannt ist ein Schätzgutachten von allgemein beeideten und gerichtlich zertifizierten Immobiliensachverständigen.

Auf den ermittelten Grundstückswert ist ein Stufentarif anzuwenden: Für die ersten 250.000 Euro fallen 0,5 Prozent Steuern an, für die nächsten 150.000 Euro 2,0 Prozent, darüber hinaus 3,5 Prozent.

Achtung: Für die Ermittlung des Steuersatzes sind unentgeltliche Erwerbsvorgänge von derselben Person an dieselbe Person innerhalb der letzten fünf Jahre grundsätzlich zusammenzurechnen.

Zurück zum vorherigen Beispiel: Das Grundstück wird an die Tochter und somit im Familienverband übertragen. Es wird in der Grunderwerbssteuer – unabhängig von einer allfälligen Gegenleistung – in allen drei Varianten ein unentgeltlicher Vorgang fingiert. Der Grundstückswert beträgt annahmegemäß 800.000 Euro. Die Höhe der Grunderwerbssteuer kann wie folgt ermittelt werden:

- Für die ersten 250.000 Euro: 250.000 x 0,5 % = 1.250 Euro

- Für die nächsten 150.000 Euro: 150.000 x 2,0 % = 3.000 Euro

- Darüber hinaus: 400.000 x 3,5 % = 14.000 Euro

- Gesamt: 18.250

Weitere Gebühren

Für die Eintragung von Grundstücksübertragungen im Grundbuch fällt Grundbucheintragungsgebühr an. Zum Nachteil von Steuerpflichtigen ist die Gebühr kein fixer Betrag, sondern beträgt nach der Grundregel 1,1 Prozent vom Verkehrswert des Grundstücks.

Bei Übertragungen im Familienkreis kommt jedoch eine begünstigte Bemessungsgrundlage zur Anwendung, nämlich der dreifache Einheitswert, maximal 30 Prozent vom Verkehrswert des Grundstücks. Der Steuersatz bleibt unverändert bei 1,1 Prozent.

Das bedeutet Folgendes für das genannte Beispiel: Die Grundstücksübertragung der Mutter auf die Tochter ist ein begünstigter Vorgang. Die Eintragungsgebühr beträgt in allen drei Varianten maximal 3.300 Euro (Verkehrswert Grundstück 1.000.000 x 30 % = 300.000 x 1,1 %). Beträgt der dreifache Einheitswert zum Beispiel nur 200.000 Euro, würde sich die Eintragungsgebühr auf 2.200 Euro reduzieren.

Grenzen beachten

In der Einkommenssteuer ist die Übertragung einer Immobilie entweder als entgeltlich oder unentgeltlich zu qualifizieren. Die steuerlichen Konsequenzen sind erheblich, weil entgeltliche Vorgänge grundsätzlich steuerpflichtig sind, unentgeltliche hingegen nicht. Bei gemischten Schenkungen, die teils entgeltlich, teils unentgeltlich erfolgen, muss eine Zuordnung getroffen werden. Dabei ist der VwGH von der 50-Prozent-Regel abgegangen und hat eine 75-Prozent-Grenze in den Raum gestellt. Erst ab einem Wertverhältnis Leistung – Gegenleistung ab 75 Prozent aufwärts liegt ein entgeltlicher Vorgang vor, umgekehrt bei 25 Prozent und bei weniger stets Unentgeltlichkeit. Für den Bereich dazwischen wird bei Übertragungen zwischen nahen Angehörigen in der Regel Unentgeltlichkeit angenommen.

Bei der Übertragung von Immobilen im Familienverband ist darüber hinaus zu beachten, dass Grunderwerbssteuer und Grundbucheintragungsgebühr anfallen. Für Übertragungen im Familienverband bestehen sowohl in der Grunderwerbssteuer als auch bei der Grundbucheintragungsgebühr Begünstigungen. (Karl Stückler, 23.5.2023)