Im September 2021 ließ sich Lei Jun, Gründer des chinesischen Elektronikriesen Xiaomi, zu einer Kampfansage hinreißen: Im Lichte deutlich gewachsener Marktanteile und der Expansion in neue Märkte rief er ein neues Ziel für seinen Konzern aus. Binnen drei Jahren wolle man die Platzhirschen der Branche, Apple und Samsung, überholen und selbst zur Nummer eins aufsteigen.

Ein Jahr hat Xiaomi zwar noch, um die Konkurrenz aus dem amerikanischen Cupertino und dem koreanischen Suwon zu entthronen. Doch um den einstigen österreichischen Fußballnationalspieler Toni Pfeffer zu zitieren: "Hoch werma's nimmer g'winnen." Es stammt aus einem Halbzeitinterview des WM-Qualifikationsspiels Spanien–Österreich im Jahr 1999. Die Austro-Elf ging 0:9 unter. Teamchef Herbert Prohaska, der erst im Jahr davor seine Truppe zur WM nach Frankreich geführt hatte, trat zurück.

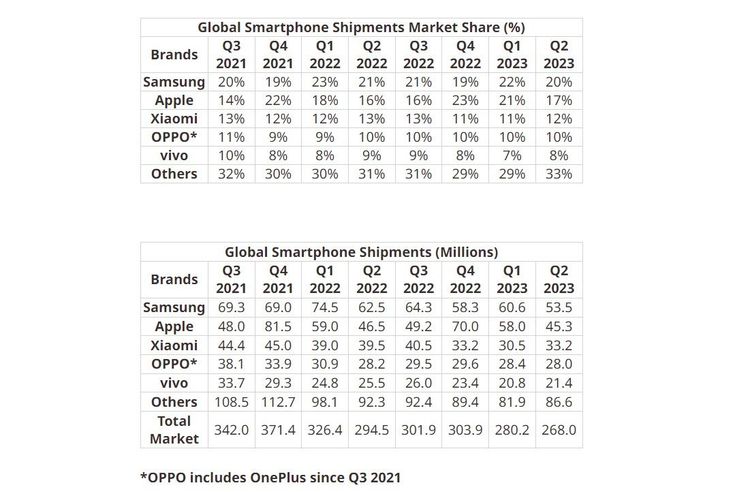

Dass Lei Jun demnächst als Xiaomi-Chef abtritt, ist zwar nicht zu erwarten. Im Match mit seinen Konkurrenten aus Cupertino und Suwon liegt man aber klar zurück. Die Zahlen zeigen Stagnation. Im dritten Quartal 2021 lag der weltweite Marktanteil des Herstellers laut Counterpoint Research bei 13 Prozent. Seither pendelte er zwischen diesem Wert und elf Prozent. Letztstand, per zweitem Quartal dieses Jahres: zwölf Prozent. Damit hält man zwar Platz drei vor den ebenfalls chinesischen Rivalen Oppo und Vivo, auf Samsung (derzeit 20 Prozent) und Apple (17 Prozent) macht man aber keinen Boden mehr gut.

Stagnation im gesättigten Markt

Vivo sowie Oppo und dessen Tochtermarke Oneplus, beide Teil des BBK-Konzerns, probierten sich ebenfalls an der Expansion in mehr westliche Märkte. Und eine Zeitlang sah es so aus, als würden sie mit guten Smartphones zu kompetitiven Preisen das Feld umkrempeln können. Aber auch sie kommen nicht mehr vom Fleck. Während Huaweis einstiger Aufstieg vor allem durch US-Sanktionen jäh gebremst wurde, sind die Gründe hier vielschichtiger.

Als erste Ursache ist die allgemeine Entwicklung des Geschäfts zu benennen. Nach einem Jahrzehnt des Booms ist der Markt gesättigt. Fast jeder hat ein Smartphone und Nutzer behalten ihre Geräte auch immer länger, ehe sie auf ein neueres Modell umsteigen. Die Absatzmengen gehen kontinuierlich zurück, allein zwischen dem zweiten Quartal 2022 und 2023 sanken sie um 26,5 Millionen oder etwa neun Prozent.

Neben zunehmendem Hardware-Umfang, längeren Update-Versprechen und Lieferkettenproblemen durch Covid und Russlands Krieg in der Ukraine ist natürlich auch das eine Entwicklung, die sich in der Preiskalkulation der Hersteller niederschlägt. Anders gesagt: Gesunkene Liefermengen versucht man mit höheren Preisen zu kompensieren, um den Umsatz zu halten.

Gerade in westlichen Märkten verliert man aber ein Merkmal, das gerade bei weniger etablierten Marken für den Absatz nicht unwesentlich sein dürfte. Wo man einst gute Smartphones zum Kampfpreis bekommen konnte, muss man heute nur unwesentlich weniger hinlegen, als für die Geräte von Samsung und Apple.

Macht der etablierten Marken

Konsumenten neigen dazu, dann doch lieber zur bekannteren Marke zu greifen. Dazu gesellt sich ein Heimnachteil, wird doch China häufig in einem Atemzug mit schlechten Arbeitsbedingungen, routinemäßigen Menschenrechtsverletzungen und Spionage genannt. Und letztlich fehlt den Smartphones von Xiaomi und Co oft etwas, um sich auf Augenhöhe mit dem neuesten iPhone oder Galaxy S zu messen. Mal ist die Kamera in verschiedenen Situationen nicht konsistent genug, mal sorgt die Software für Frust.

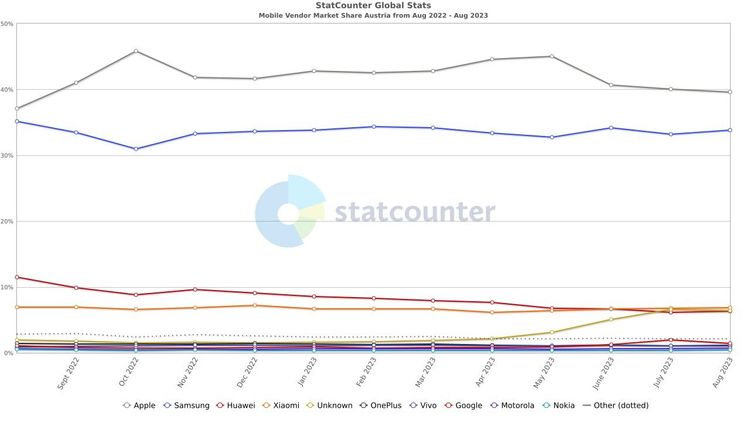

Die Auswahl an Argumenten ist bei geringem Preisunterschied groß genug, um zumindest weiteres Wachstum zu verhindern. Aktuelle Absatzzahlen zum österreichischen Markt liegen dem STANDARD zwar nicht vor, doch die Nutzungsstatistiken von Statcounter weisen hier ebenfalls Stagnation nach. 6,9 Prozent der getrackten Geräte waren im August 2022 von Xiaomi. Und dort stand der Anteil auch – mit Schwankungen im Bereich von 0,8 Prozent dazwischen – ein Jahr später. Dass der zuletzt Anfang 2022 mit zehn Prozent genannte Marktanteil erheblich gewachsen ist, ist nicht anzunehmen.

Für manche Konkurrenten gesellen sich juristische Ärgernisse dazu. Vivo, Oppo, OnePlus und Realme (ebenfalls BBK) haben sich heuer auf unbestimmte Zeit aus Deutschland – dem größten Markt Europas – zurückgezogen. Vorausgegangen war dem ein verlorener Patentstreit mit dem Netzwerktechnologieanbieter Nokia. Geführt wurde dieser auch in Frankreich, wo sich Oppo trotz erstinstanzlichem Sieg ebenfalls verabschiedete. Auch das schlägt sich auf die Marktanteile nieder.

Doch zurück zum Gesamtmarkt: Eine Strategieänderung ist seitens der chinesischen Hersteller nicht zu beobachten. Das legt den Schluss nahe, dass man sich mit dem Status quo fürs Erste abgefunden hat. Auch auf Platz drei, vier und fünf am Markt lässt sich wohl guter Umsatz erzielen. Der Großangriff auf Apple und Samsung ist allerdings gescheitert. (Georg Pichler, 8.10.2023)