Pleite? Wer spricht da von Pleite? So argumentierten vor wenigen Monaten gern Vertreter von René Benkos Signa-Konzern in Hintergrundgesprächen, wenn man sie auf die Lage des Konzerns ansprach. Wer so etwas behaupte, hieß es dann, der habe keine Ahnung vom Immobilienmarkt. Die Immobilien der Signa befänden sich in Top-Lagen, hochgradig krisensicher, weitere Wertsteigerungen: garantiert. Die Vermietungen seien ebenso langfristig angelegt wie die Finanzierungen durch Banken. Natürlich seien angesichts hoher Zinsen und hoher Inflation die Zeiten nicht mehr so leicht wie früher. Aber Probleme? Keine Spur.

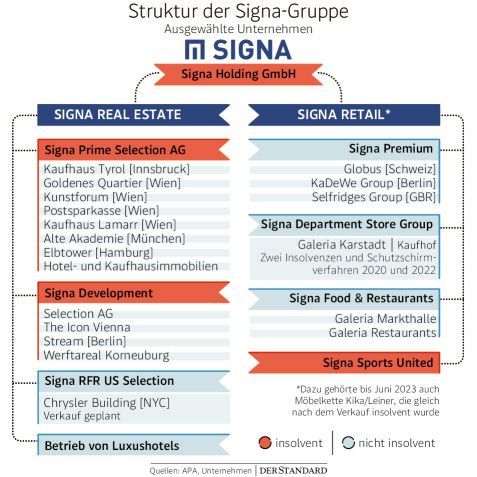

Spätestens Ende November erwies sich diese Darstellung als stark überoptimistisch. Da meldete die Dachgesellschaft Signa Holding Insolvenz an; diese Woche folgten die beiden wichtigsten Töchter – die Signa Prime (für Luxusimmobilien) und der Immobilienentwickler Signa Development. Die Verbindlichkeiten gehen in Milliardenhöhe, wobei die Unternehmer auch einander viel Geld schulden. Was die Rangliste der größten Insolvenzen in der österreichischen Wirtschaftsgeschichte betrifft, steht die Signa nach derzeitigem Stand auf Platz eins (Holding), zwei (Prime) und fünf (Development).

"Toxischer Mix"

Wie konnte es so weit kommen? Ein "toxischer Mix" soll schuld sein, liest man in den Insolvenzanträgen der Signa-Gesellschaften: steigende Zinsen und Baukosten sowie die nahezu zum Erliegen gekommenen Transaktionen auf dem Immomarkt. An Letzterem trage die EZB Mitschuld, so die Signa. Denn die Zentralbank hat im Sommer bei Großbanken nach den Kreditobligos der Signa gefragt, das habe sich "äußerst negativ" ausgewirkt.

Aber es spielen bei weitem nicht nur externe Faktoren eine Rolle. Vieles deutet darauf hin, dass der Wert der Immobilien auf vielerlei Weise hochgetrieben wurde – zum Beispiel indem die Signa ihren eigenen Handelstöchtern hohe Mieten abverlangte. Das brachte hohe Einnahmen, die wiederum Aufwertungen der Immobilien in den Bilanzen erlaubten – und mit deren Hilfe man gut an weitere Bankkredite für noch mehr und teurere Immobilien kam. Eine riskante Wette auf anhaltend niedrige Zinsen, sagen viele Kritiker, die nur schiefgehen konnte.

Unübersichtliches Firmengeflecht

Dazu kommt eine Konzernstruktur von beispielloser Intransparenz. Bei zahlreichen Geschäften ist unklar, was der Zweck dahinter war und ist – und wer profitierte. Laut dem Sanierungsverwalter der Holding, Rechtsanwalt Christof Stapf, werden nun dutzende "historische Geschäftsfälle" überprüft. DER STANDARD etwa berichtete über einen Fall in Luxemburg, bei dem Dividenden aus Immobilien der Signa Prime auf verschlungenen Wegen mutmaßlich an eine private Stiftung von Signa-Gründer Benko flossen.

Heute treffen die Pleiten nicht nur schwerreiche Investoren wie Strabag-Gründer Hans Peter Haselsteiner und die französische Autodynastie Peugeot – sondern auch tausende Arbeitnehmer, etwa der deutschen Warenhauskette Galeria Kaufhof, und kleinere Unternehmen, die nun um ihre Honorare von der Signa umfallen dürften.

Von "PropCos" zu "OpCos"

Die geplante Sanierung der Unternehmen wird jedenfalls eine "Herkulesaufgabe", wie Gläubigerschützer in diesen Tagen sagen. Auf die Sanierungsverwalter Norbert Abel (Signa Prime) und Andrea Fruhstorfer (Signa Development) kommt viel Arbeit zu; Christof Stapf (Signa Holding) ist bereits seit Wochen mit der Angelegenheit beschäftigt.

Der Aufwand hängt nicht nur mit dem unübersichtlichen Firmengeflecht aus Besitzgesellschaften (den "PropCos"), Finanzierungsgesellschaften, Servicegesellschaften (den "OpCos") und Vorrats- und Mantelgesellschaften zusammen, sondern auch damit, dass die zeitliche Abfolge kopfsteht.

Zeitlich herausfordernd

Hintergrund: Die Gläubiger der Signa Holding müssen am 12. Februar * über den Sanierungsplan abstimmen – obwohl erst rund um den 18. März feststehen wird, ob die Gläubiger der für das operative Geschäft zuständigen Töchter Prime und Development deren Sanierungspläne für erfüllbar erachten und diesen auch zustimmen. Die Geschäfte von Holding, Prime und Development sind aber untrennbar miteinander verbunden.

Damit wird die Bedeutung des sogenannten Lenkungsgremiums nachvollziehbar. Diesem inoffiziellen Zirkel, der nicht mit dem Gläubigerausschuss zu verwechseln ist, gehören wesentliche Gläubiger und die Sanierungsverwalter aller drei Gesellschaften an – und natürlich die kreditgebenden Banken. Diese spielen im Sanierungsverfahren zwar eine nachrangige Rolle, weil ihre Darlehen in der Regel hypothekarisch besichert sind (etwa mit Grundstücken und Gebäuden), für die Zwischenfinanzierungen und die Fortführung des Betriebs sind sie aber essenziell.

Geld, Geld, Geld

Denn um einen geordneten Betrieb halbwegs aufrechterhalten zu können, braucht die Signa vor allem eines: Geld, und gar nicht wenig. In den Insolvenzanträgen ist von "Überbrückungsfinanzierungen" die Rede, ohne die es nicht gehen wird. Allein die Development benötigt rund 50 Millionen Euro an Massekredit, die größere Prime gar 300 bis zu 500 Millionen. Das bringt wohl auch Insolvenzrichter an ihre Grenzen – denn das neuerlich eingeschossene Geld darf nicht verloren sein, sonst drohen am Ende Amtshaftungsklagen.

Wer die Zahlungen leisten soll, ist unklar. Dem Vernehmen nach telefoniert Erhard Grossnigg – ein Sanierungsspezialist und Vertrauter von Signa-Großaktionär Haselsteiner, der im Dezember in den Vorstand von Prime und Development berufen wurde – gerade eifrig mit Signa-Aktionären und -Investoren. Es geht um nicht weniger als einen geordneten Abverkauf.

"Firesales", also unkoordinierte Notverkäufe, sollten tunlichst vermieden werden, heißt es sinngemäß im Antrag auf Sanierungsverfahren. Dann würden die Gläubiger weniger als die 30-prozentige Mindestquote in einem Sanierungsverfahren mit Eigenverwaltung erhalten. Die "Zerschlagungsquote" würde deutlich darunter liegen. Deshalb strebe man eine Strukturierung und Verwertung "unter größtmöglichem Werterhalt" an – im Interesse aller Stakeholder, also Gläubiger, Haftungsbegünstigte und Genussscheininhaber.

Der Fahrplan für die kommenden Wochen ist ambitioniert: Am 12. Februar stimmen die Gläubiger der Holding über den Sanierungsplan ab. Da geht es bei Signa Prime und Development aber erst richtig los. Detto bei diversen anderen Untergesellschaften, die einander gegenseitig Millionen schulden. (Joseph Gepp, Renate Graber, Luise Ungerboeck, 29.12.2023)