Es war ein außerordentlich gutes Jahr für den Bankensektor. Die europäischen Institute haben im vergangenen Jahr so gut verdient wie nie seit der Finanzkrise 2008. Laut Analyse der Großbank UBS bescherten die Banken ihren Aktionären Gewinne in Höhe von 120 Milliarden Euro für das vergangene Jahr. Amtlich ist inzwischen auch, dass die österreichischen Institute wie Erste Bank, Raiffeisen und Co einen großen Anteil an dieser Entwicklung hatten. Etwas mehr als 14 Milliarden Gewinn nach Steuern haben die heimischen Banken erwirtschaftet, wie Zahlen der Oesterreichischen Nationalbank zeigen. Das ist ein Plus von mehr als 30 Prozent im Vergleich zum Jahr davor. Rund die Hälfte haben Banken im Inland verdient, den Rest im Ausland.

Angesichts dieser hohen Profite wird der Ruf nach einer Sondersteuer für den Bankensektor laut, zumindest vonseiten des ÖGB und des arbeitnehmernahen Momentum-Instituts. Beide verlangen eine Abschöpfung der "Übergewinne". "Der hohe Gewinn ist kein Ausdruck der gestiegenen Produktivität des Bankensektors", begründet die Chefökonomin des Gewerkschaftsbunds, Helene Schuberth, die Forderung. "Hier findet eine Umverteilung zu den Banken statt."

Sie führt dafür ein Bündel an Argumenten an: Während die Banken selbst an den guten Zinsen verdienen, die sie für Kredite verlangen, zeigen sie sich bei den Sparern knausrig. Dazu kommt, dass in Österreich die Banken variabel verzinste Kredite in hohem Ausmaß vergeben haben, selbst in einer Zeit, als die Aufsichtsbehörden davor warnten. Die Ratenzahlungen sind infolge der Anhebung der Leitzinsen gestiegen, was den Banken ein Körberlgeld beschert. Die Allgemeinheit habe einen Anteil am Entstehen dieser Gewinne, weil der Staat in der Pandemie für den gesamten Unternehmenssektor Hilfen bezahlt habe und Haftungen eingegangen sei. Ein weiterer Vorwurf: Die Banken nutzen ihre Gewinne auch nicht dazu, ihre Eigenkapitalquoten weiter anzuheben, sondern zahlen Dividenden aus.

Geldinfusion durch die Zentralbank

Gegen diese Argumente der Gewerkschaft lassen sich freilich Einwände finden: Eigenkapital zu stärken ist tatsächlich ein zentrales Anliegen der Finanzaufsicht, seit Jahren. Auch aktuell rät die heimische Nationalbank den österreichischen Instituten dazu, das zu tun. Das Eigenkapital ist eine wichtige Rechengröße in der Bilanz der Bank, ein Puffer für schlechte Zeiten. Allerdings haben die österreichischen Banken diese Puffer laufend ausgebaut. Seit der Finanzkrise haben die Institute ihre Eigenkapitalquote mehr als verdoppelt und liegen über den Vorgaben. Für Banken besteht also keine Pflicht, auf Dividenden zu verzichten. Schuldner, die variabel verzinste Kredite genommen haben, kannten wiederum das Risiko oder hätten es kennen müssen. Soll deshalb der Staat intervenieren?

"Warum sollte der Staat Zugriff auf die Bankengewinne haben?", fragt dagegen der Chef des arbeitgebernahen Thinktanks Agenda Austria, Franz Schellhorn. "Welches Signal will man damit aussenden? Dass in Österreich keine Branche mehr sicher ist, von einer politisch motivierten Sondersteuer erfasst zu werden?" Kein ausländischer Investor würde nach so einer Aktion noch heimische Aktien angreifen. Nachsatz: "Offensichtlich will in Österreich der ÖGB festlegen, wann Gewinne zu hoch und wann zu niedrig sind."

Spannend ist der Verweis der Gewerkschaft auf die Politik der Europäischen Zentralbank (EZB). Die Zentralbanker in Frankfurt überweisen derzeit nämlich tatsächlich Monat für Monat viele Milliarden an Zinszahlungen an den Bankensektor im Euroraum, was zu kritischen Diskussionen führt, ob diese Transfers wirklich notwendig sind.

Worum geht es? Als Folge der hohen Inflation hat die EZB ihren Leitzinssatz auf inzwischen 4,5 Prozent angehoben. Damit verteuert sie Kredite an Unternehmen und Häuslbauer, was die Nachfrage schwächen soll, um so die Inflation zu senken. Aber die EZB verfügt nicht nur über einen Leitzinssatz, sie hat noch zwei weitere Zinssätze in ihrem Werkzeugkasten. Der für diese Debatte relevante ist jener, den die Zentralbank Kreditinstituten zahlt, die bei ihr Geld anlegen. Auch Geschäftsbanken haben Konten bei der EZB, genauso wie Bankkunden. Die EZB hat in den vergangenen Jahren viel Geld aus dem Nichts geschaffen und damit Staatsanleihen der Euroländer gekauft. Das war Teil ihrer lockeren Geldpolitik, um die Inflation zum Steigen zu bringen.

Vier Milliarden für heimische Banken

Jedes Mal, wenn die Notenbanker Staatsanleihen kauften, pumpten sie Geld zu den Geschäftsbanken. Diese Geldreserven der Banken verzinst die EZB mit vier Prozent. Zum Vergleich: Die Sparzinsen für Haushalte in Österreich liegen deutlich darunter. Wer sein Geld zwei Jahre anlegt, bekommt im Mittel 2,6 Prozent Zinsen.

Warum zahlt die EZB auf die Reserven der Banken überhaupt Zinsen? Damit ihre Geldpolitik funktioniert. Die Banken können sich diese Reserven gegenseitig borgen. Der Zinssatz der EZB soll sicherstellen, dass dabei die Banken untereinander nicht zu billig das Geld hergeben. Die Zentralbank will ja, dass ihre hohen Zinsen überall wirken. Nebenwirkung der Operation: Es findet ein Transfer von der Zentralbank zu Geschäftsbanken statt. Aktuell verfügen Banken über 3500 Milliarden Euro an überschüssigen Reserven. Das bringt ihnen 140 Milliarden Euro an Zinserträgen via EZB ein. Gut vier Milliarden entfallen davon laut dem Ökonomen Paul Pichler von der Universität Wien auf die österreichischen Banken.

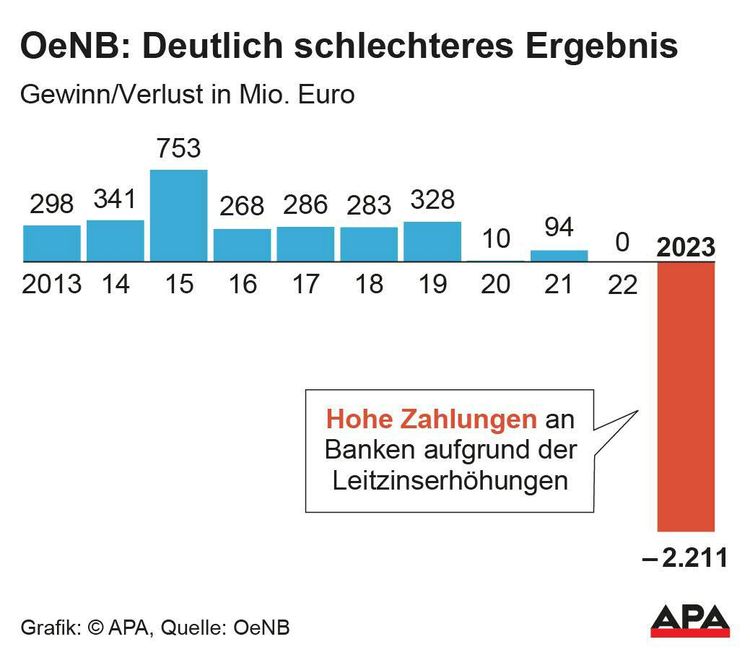

Die realen Kosten für die öffentliche Hand aus diesen Transfers entstehen, weil Zentralbanken in der Folge Verluste machen. Das ist zwar an sich kein Problem. Die Zentralbanken können aber dem Staat keine Dividende überweisen. Die EZB-Zinszahlungen sind ein weiterer Grund, warum der ÖGB Übergewinne abschöpfen will.

Gegenargument aus dem Bankensektor: Die hohen Reserven sind eine Nebenwirkung der lockeren Geldpolitik und seien ohne Zutun der Banken entstanden. Außerdem profitierten Staaten von niedrigen Zinsen jahrelang. Der Ökonom Paul Pichler sieht aufgrund der EZB-Politik aktuell sehr wohl eine "Umverteilung vom öffentlichen Sektor zu den Privatbanken". Er schlägt deshalb keine Steuer vor. Die Zentralbanker in Frankfurt sollten aber eingreifen, so Pichler. Sein Vorschlag: Die EZB soll den Banken auf einen Teil ihrer Reserven keine Zinsen zahlen. Schon in der Vergangenheit gab es so eine ähnliche Ausnahmeregelung, damals setzte sie die EZB ein, damit Banken auf einen Teil ihrer Reserven keine Negativzinsen zahlen müssen. Würde man diesen Teil aktuell nicht verzinsen, würde die Nationalbank in Österreich den Kreditinstituten rund eine Milliarde weniger an Zinsen überweisen. (András Szigetvari, 10.4.2024)