Wien – Die Abschaffung des Pflegeregresses hat die Debatte über die hohen Kosten für die Pflege wieder auf die Agenda gebracht. Wie die Lücke finanziert werden soll, darüber ist sich die Politik noch nicht einig. Die Zeit drängt jedenfalls. Denn Experten gehen davon aus, dass von den Babyboomern, die nun in Pension gehen, jeder zweite Mann seinen 85. Geburtstag erleben wird – bei den Frauen sind es zwei Drittel.

Die Werbung zeigt uns gerne fitte, gesunde Pensionisten, die reisen, sich um Enkelkinder kümmern und Spaß im Alltag haben. Doch die Realität sieht oft anders aus. Krank und hilfsbedürftig werden viele Menschen im hohen Alter und vor allem: dement. Die Demenz gilt in Österreich bereits als Volkskrankheit.

Wachsende Zahl an Pflegebedürftigen

Das Institut für Wirtschaftsforschung prognostiziert zudem, dass 2030 die Anzahl der Pflegebedürftigen doppelt so hoch sein wird wie heute. Es ist also davon auszugehen, dass der Bedarf an Pflege – und damit der Kostendruck im System – deutlich zunehmen wird.

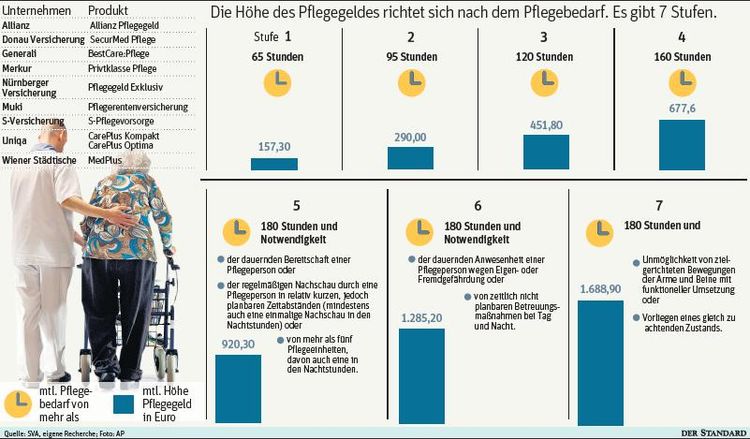

Wie also dafür vorsorgen? Prinzipiell gilt: Jeder Österreicher hat einen gesetzlichen Anspruch auf Pflegegeld. Dieses wird in sieben Stufen eingeteilt und ist vom zeitlichen Pflegeaufwand abhängig. Das Pflegegeld (siehe Grafik) reicht oft aber nicht aus, um die anfallenden Zusatzkosten zu decken. Als Zusatz kann eine private Pflegeversicherung abgeschlossen werden. Wer das tun möchte, hat wahrlich keinen einfachen Weg vor sich. Der Grund dafür ist, dass diese Produkte zwar einfach klingen, aber hochkomplex und individuell sind.

Ein Beispiel: Bei der Auszahlung orientieren sich viele Versicherungen an den gesetzlichen Pflegestufen. Wer also in eine Pflegestufe fällt, hat Anspruch auf die Leistung. Aber: Kunden können bei Abschluss der Pflegeversicherung meist selbst wählen, ob die Leistung bereits ab der ersten Pflegestufe ausbezahlt werden soll oder erst ab einer anderen Einstufung. Daher gibt es für fast jedes Produkt schon einmal prinzipiell sieben Varianten. Dann kommen Bausteine dazu, wie etwa einmalige Zusatzzahlungen in bestimmten Fällen. Das Alter beim Vertragsabschluss hat ebenfalls Auswirkung auf die Prämie. Ein Vergleich dieser Produkte wird damit sehr aufwendig und schwer.

Vergleich ist schwer

Das erklärt wohl auch, dass der Punkt "Pflegeversicherungen" bei vielen Vergleichsportalen fehlt. Auf chegg.net werden zumindest die Produkte von sechs Anbietern (Wiener Städtische, Donau Versicherung, Uniqa, Generali, Merkur und Muki) verglichen. Ein Selbstversuch zeigt folgendes Bild: Für die Angaben aus Geschlecht, Wohnort, Geburtsdatum, Krankenkassenträger und der gewünschten maximalen Summe, die die Versicherung im Pflegefall beisteuert (in gewähltem Fall bis 1500 Euro), wirft das Vergleichsportal 34 Möglichkeiten aus. Da sind Sonderfragen wie einmalige Zusatzleistungen oder ein Zuschuss für Hinterbliebene im Sterbefall noch gar nicht berücksichtigt. Die Prämienhöhe schwankt von 1,68 bis 63,18 Euro monatlich.

Erweitert man die Anfrage um die erwähnten Zusatzpunkte, stehen 45 Tarifvergleiche zur Auswahl mit einer Spanne bei der Prämie zwischen 6,30 und 168,48 Euro pro Monat. Mit den sechs Versicherungen auf chegg.net sind in Summe 142 Tarifvariationen möglich. Das zeigt die Komplexität der Sache. der Standard hat neun Versicherungen gefunden, die aktuell eine Pflegevorsorge anbieten. Einige Häuser, etwa Ergo oder Raiffeisen Versicherung, haben das Produkt aufgelassen. Für die Wahl des passenden Vertrags braucht es hier wirklich Zeit für Recherche und Beratung.

Was lässt sich dennoch an wichtigen Punkten herausfiltern bzw. worauf gilt es zu achten?

Einstufung: Derzeit gibt es zwei Modelle, nach denen Versicherer vorgehen. Die meisten Anbieter orientieren sich am Bundespflegegesetz – also an den dort festgeschriebenen Pflegestufen. Andere Häuser stufen die Versicherungsnehmer selbst ein und richten sich danach, ob der Versicherungsnehmer bestimmte Tätigkeiten des täglichen Lebens noch ohne fremde Hilfe verrichten kann.

Prämie: Wie bei (fast) jeder Versicherung gilt auch hier: je jünger, desto billiger. "Bei einem Einstieg mit 30 Jahren kostet eine private Pflegeversicherung rund sieben Euro monatlich", sagt Ralph Müller, Vorstandsdirektor der Wiener Städtischen Versicherung. Die Sorge bezüglich teurer Prämien ist laut Müller daher unbegründet. Was dann genau gedeckt ist, muss aber gut geprüft werden. Laut einer Studie der Wiener Städtischen können sich zwei Drittel der 1500 Befragten vorstellen, zwischen 30 und 50 Euro monatlich für eine Pflegeversicherung auszugeben, 15 Prozent sogar bis zu 70 Euro.

Wer schon älter ist, für den ist die Prämie hingegen oft nicht mehr leistbar, geht aus einer Analyse der Arbeiterkammer hervor. Viele Versicherungsgesellschaften bieten auch eine Altershöchstgrenze an – diese liegt zwischen 60 und 75 Jahren. Es gibt auch Häuser, die einen Versicherungsabschluss erst mit dem 35. Lebensjahr akzeptieren. Wer eine Leistung von der Versicherung bezieht, muss meist keine Prämie mehr einbezahlen. Aber auch das ist nicht bei allen Varianten so.

Leistung: Manche Versicherungen leisten nur bei schwerster Pflegebedürftigkeit finanzielle Hilfe, andere wiederum bereits ab Pflegestufe eins. Einige Häuser zahlen auch bei vorübergehender Pflegebedürftigkeit oder während eines Spitalaufenthalts. Bei anderen ruht die Zahlung während eines stationären Aufenthalts. Hinzu kommt, dass die Pflegeversicherung als eigenes Produkt abgeschlossen werden kann oder bei manchen Versicherern auch als Zusatzbaustein in eine bestehende Versicherung inkludiert werden kann. Auch das macht einen Vergleich der Prämien schwierig.

Finanzielle Mittel fehlen

Derzeit haben erst drei Prozent der Österreicher (2016: zwei Prozent) eine Pflegeversicherung. "Nicht ausreichende finanzielle Mittel für die Vorsorge" gilt laut einer aktuellen Umfrage von Gfk für Swiss Life Select als Hauptgrund (40 Prozent) für das Fehlen einer privaten Vorsorge. "Ich habe mich noch zu wenig darüber informiert" liegt mit 13 Prozent auf Platz zwei der Argumente.

Dass die Pflegevorsorge nicht recht angenommen wird, kann auch daran liegen, dass ein Drittel der Österreicher den gesellschaftlichen Veränderungen im Zusammenhang mit dem Älterwerden der Gesellschaft sehr oder eher positiv entgegensieht. Aber: Vier von zehn Befragten sind auch der Meinung, dass der Staat die Herausforderungen im Zusammenhang mit dem Älterwerden der Bevölkerung überhaupt oder eher nicht wird bewältigen können.

"Das Bewusstsein für die Notwendigkeit der privaten Pflegevorsorge ist in der österreichischen Bevölkerung durchaus vorhanden und ansteigend", sagt Peter Eichler, Vorstand bei Uniqa Österreich. Der tatsächliche Schritt zur Selbstvorsorge wird jedoch oft nur zögerlich gesetzt oder erst nach Betroffenheit, das heißt nach persönlicher Erfahrung anhand von konkreten Pflegefällen im unmittelbaren Umfeld.

"Die Grundschwierigkeit für Verbraucher ist, dass man in diesem Fall nie weiß, ob man die Leistung brauchen wird", sagt Christian Prantner von der Arbeiterkammer. Und dafür seien die Prämien derzeit jedenfalls zu hoch. (Bettina Pfluger, 23.7.2017)