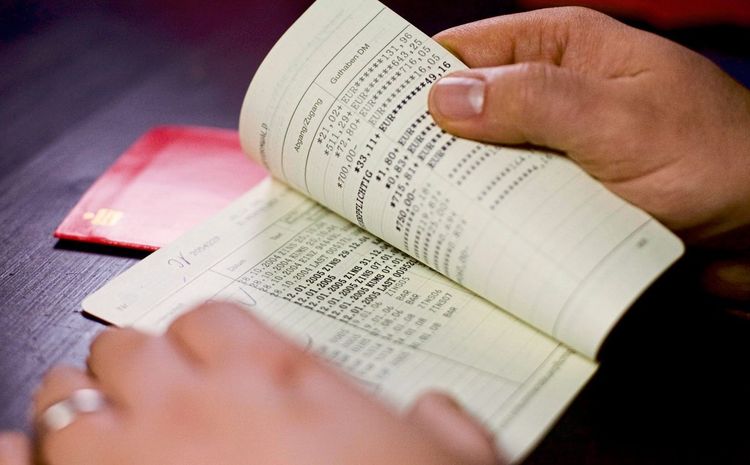

Nun prescht in Österreich das erste Kreditinstitut voran und schafft das klassische Sparbuch offiziell ab. Die Hypo Niederösterreich (NÖ) setzt als erste Bank diesen Schritt und bietet nur noch ein digitales Sparkonto als Alternative an. Bestehende Sparbücher bleiben aber gültig, berichtet die Wochenzeitung "NÖN". Hypo-Vertriebschef Matthias Förster begründete dies mit dem sich ändernden Kundenverhalten. Zudem will er das digitale Sparbuch damit schmackhaft machen, dass der Weg zum Schalter entfalle und es nicht verlorengehen könne.

Hinter vorgehaltener Hand hört sich die Sache freilich anders an. "Es ist schon im Augenblick des Abschlusses defizitär", sagte Ende des Vorjahrs ein Banker, der nicht namentlich genannt werden wollte. Der Österreicher liebstes Anlageprodukt ist für die Institute also nur noch ein unbequemer Kostenfaktor. Zumal die Europäische Zentralbank Banken für deren Einlagen 0,5 Prozent Strafzins aufbrummt, was diese ebenfalls teuer zu stehen kommt.

Kunden weggeschickt

Die Folge: Bereits im Vorjahr wurde von Fällen berichtet, in denen Kunden wieder weggeschickt wurden, die ein Sparbuch eröffnen wollten. Das ist auch das Recht einer Bank, es gibt keinen Kontrahierungszwang. Sprich man kann ein Geldhaus also nicht dazu zwingen, Sparbücher zu eröffnen. "Das Handling mit Sparbüchern wollen wir nicht mehr", hieß es dazu aus einem Institut.

Denn Bargeld ist für Banken ziemlich teuer und zeitaufwendig. Es braucht Personal, und das ist in den Filialen immer knapper. In den Geschäftsräumen der Bank sind für Sparbücher eigene Drucker vorzuhalten. Wird ein Sparbuch verloren oder verlegt, ist der Umgang weitaus umständlicher als bei digitalen Sparformen.

Obwohl Österreicher Umfragen zufolge Bargeldfans sind, nutzt nur noch eine Minderheit die Bankschalter für Bareinzahlungen oder Abhebungen. Dabei handelt es sich zumeist um ältere Bankkunden. Die meisten Geldinstitute haben in den vergangenen Jahren zudem ihr Filialnetz ausgedünnt oder sie bauen die Standorte gerade um – mit Schwerpunkt auf Anlageberatung oder Selbstbedienung.

Symbolischer Akt

Wenn sich die Hypo nun als erstes Institut offiziell vom Sparbuch verabschiedet, ist dies doch mehr ein symbolischer Akt. Zumal es mit Onlinebanken bereits andere Anbieter gibt, die statt eines klassischen Sparbuchs nur digitale Sparformen anbieten. Bei diesen gibt es wegen der geringeren Kosten mitunter auch eine etwas höhere Verzinsung zu lukrieren.

Einen anderen Weg beschreitet die Bankenbranche unterdessen in Deutschland. Dort belegten seit dem Vorjahr erste Institute Spareinlagen von Privatpersonen mit Negativzinsen, was in Österreich wegen eines OGH-Urteils nicht zulässig ist. Stattdessen drehen die Banken hierzulande an der Gebührenschraube oder stampfen – wie nun die Hypo Niederösterreich mit dem Sparbuch – kostenintensive Produkte gänzlich ein. (Alexander Hahn, 4.2.2020)