Es müssen nicht wie im Bild Hausschuhe von Karl Lagerfeld sein, um mit einem Pantoffel-Portfolio einfach und bequem vorzusorgen.

Vorhang auf für das sogenannte Pantoffel-Portfolio. Dabei handelt es sich um eine sehr einfache Form der langfristigen Geldanlage, die im Prinzip selbst jeder in die Hand nehmen kann. Die Vorteile des Pantoffel-Portfolios: Es ist so simpel konzipiert, dass man wenig Vorwissen über Finanzen und Börse braucht, es ist sehr kostengünstig und erzielt langfristig auch durchaus ansehnliche Erträge.

Entworfen wurde das Konzept von der bekannten deutschen Verbraucherorganisation Stiftung Warentest. Der Name leitet sich vom entspannten Charakter und der einfachen Handhabung ab, gewissermaßen Geldanlage mit Couch-Charakter. "Es ist ein geeignetes Produkt für eine gewisse Zielgruppe", sagt Bernd Lausecker vom Verein für Konsumenteninformation (VKI), aber keine "eierlegende Wollmilchsau". Denn trotz höherer Kosten könnten von Profianlegern gemanagte Mischfonds höhere Erträge einspielen.

Wenig Erfahrung

Passend sei das Pantoffel-Portfolio für Personen, die sich erstmals an Aktienbörsen heranwagen oder noch wenig Erfahrung damit haben – und sich nicht oft damit beschäftigen wollen. Denn einmal eingerichtet, benötigt es in weiterer Folge nur sehr wenig Betreuung. Und so funktioniert es.

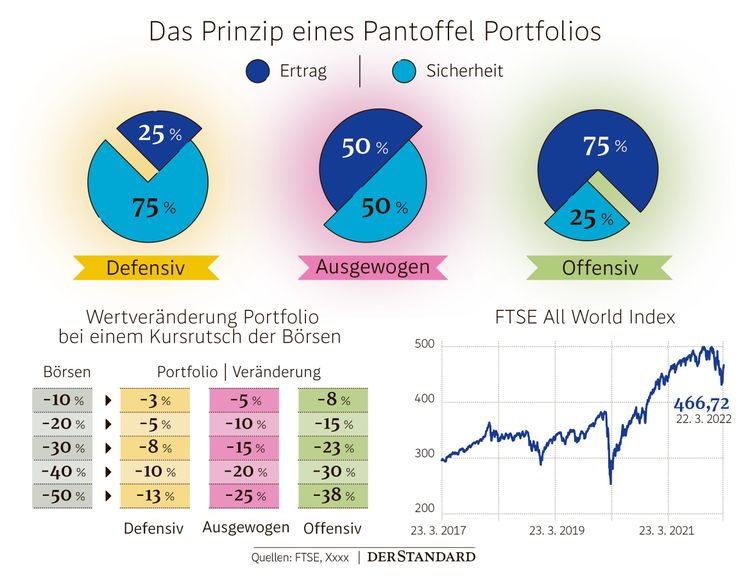

·Bestandteile Das Pantoffel-Portfolio setzt sich aus nur zwei Bestandteilen zusammen, nämlich einem Ertrags- und einem Sicherheitsbaustein. Die Rendite soll ein risikobehaftetes Element liefern, also eine breit gestreute Veranlagung in die globalen Aktienmärkte. Umgesetzt wird dieses über einen sogenannten ETF (Exchange Traded Fund), also einen börsennotierten Fonds, der einen globalen Aktienindex abbildet.

Dafür eignen sich als Grundlage entweder der FTSE All World Index oder der MSCI All Countries World Index. Der bekannte MSCI World Index wäre auch eine Alternative, allerdings umfasst dieser nur die Industrieländer, nicht aber die aufstrebenden Emerging Markets. Für diese Kursbarometer werden von vielen Anbietern ETFs offeriert, zu den weltweit bekanntesten zählen der US-Finanzriese Blackrock über die Marke iShares oder der genossenschaftlich organisierte Mitbewerber Vanguard. Wem grüne Geldanlage wichtig ist: Die genannten Indizes und damit ETFs gibt es auch jeweils in einer Ausführung für nachhaltig denkende Menschen.

Für den Sicherheitsbaustein gibt es ebenfalls mehrere Möglichkeiten. Entweder man setzt auf Sparbücher oder Festgeld, was kaum Ertrag generiert, dafür gibt es keine Kursschwankungen und die Einlagensicherung für Beträge bis 100.000 Euro pro Person und Bank. Geeignet sind auch sichere Staatsanleihen, bei denen zehnjährige deutsche Papiere 0,5 Prozent pro Jahr einspielen, bei österreichischen Pendants sind es fast 0,9 Prozent.

Steigende Zinsen

Auch dieser Bestandteil lässt sich über einen Anleihen-ETF abbilden mit Fokus auf sichere Staatsanleihen. Produkte, die auf riskanteren Schuldtiteln basieren wie Unternehmensanleihen, sind als Sicherheitselement ungeeignet. Der Nachteil von Anleihen: Bei steigenden Zinsniveau können sie zwischenzeitliche Kursverluste erleiden.

·Aufteilung Wichtig ist die Aufteilung der Bestandteile. Bei der defensiven Variante fließen 75 Prozent in die Sicherheit und nur 25 Prozent in den Weltaktien-ETF. Sie ist für sicherheitsbedürftige Anleger geeignet und jene, die das Kapital voraussichtlich bald benötigen. Bei der ausgewogenen Variante werden Ertrag und Sicherheit gleich gewichtet.

Wer sich für die offensive Variante mit 75 Prozent Aktienanteil entscheidet, sollte über einen sehr langen Anlagehorizont verfügen, damit zwischenzeitliche Kursrückgänge wieder aufgeholt werden können. Denn ein Minus des Aktien-ETFs um 30 Prozent würde den Portfoliowert um 23 Prozent senken.

Denn es sollte weitgehend ausgeschlossen sein, dass man just zu diesem Zeitpunkt verkaufen muss, weil man das Kapital benötigt. Daher eignet sich die offensive Variante vor allem für junge Menschen mit sehr langem Anlagehorizont. Rückgerechnet auf drei Jahrzehnte hätte die offensive Variante laut Stiftung Warentest pro Jahr 5,8 Prozent Ertrag gebracht, die defensive nur 4,4 Prozent – wobei die Ausrichtung im Zeitablauf natürlich geändert werden kann.

·Rebalancing Unter Rebalancing versteht man das Wiederherstellen der Gewichtung, da sich Ertrags- und Sicherheitsbestandteil unterschiedlich entwickeln. Dies sollte jährlich erfolgen, sodass nachher wieder das Verhältnis besteht gemäß defensiv, ausgewogen oder offensiv. Mehr laufender Aufwand ist nicht nötig – und bei einer geringen Abweichung vom Sollverhältnis um ein, zwei Prozentpunkte kann man sich auch dies aus Kostengründen sparen.

·Ansparen Das Konzept eignet sich sowohl zur Veranlagung eines Vermögens als auch zum Kapitalaufbau. Dazu legt man das Ersparte bis zum jährlichen Rebalancing zur Seite und investiert es dann gesammelt zum Wiederherstellen des Sollverhältnisses zwischen Ertrag und Sicherheit.

·Steuern Derzeit unterliegen Kursgewinne und Ausschüttungen der 27,5-prozentigen Wertpapier-KESt. Sollte, wie von Finanzminister Magnus Brunner in Aussicht gestellt, diese künftig nach einer Behaltefrist fallen, würde dies auch dem langfristig ausgerichteten Pantoffel-Portfolio zugutekommen – selbst bei einer mehrjährigen Frist wäre zumindest der Großteil der Kursgewinne steuerfrei.

Wer sich ein Pantoffel-Portfolio einrichtet, braucht laut dem VKI-Experten Lausecker einen langen Zeithorizont und muss Kursrücksetzer in Kauf nehmen. Zudem gilt ihm zufolge: je kostengünstiger ein ETF, desto höher dessen langfristiger Ertrag. Wenn das Kapital in wenigen Jahren gebraucht wird, sollte auf defensiv umgeschichtet werden. Zudem empfiehlt Lausecker stets einen Notgroschen, um bei unerwarteten Ausgaben nicht gleich auf das Pantoffel-Portfolio zugreifen zu müssen. (Alexander Hahn, 27.3.2022)