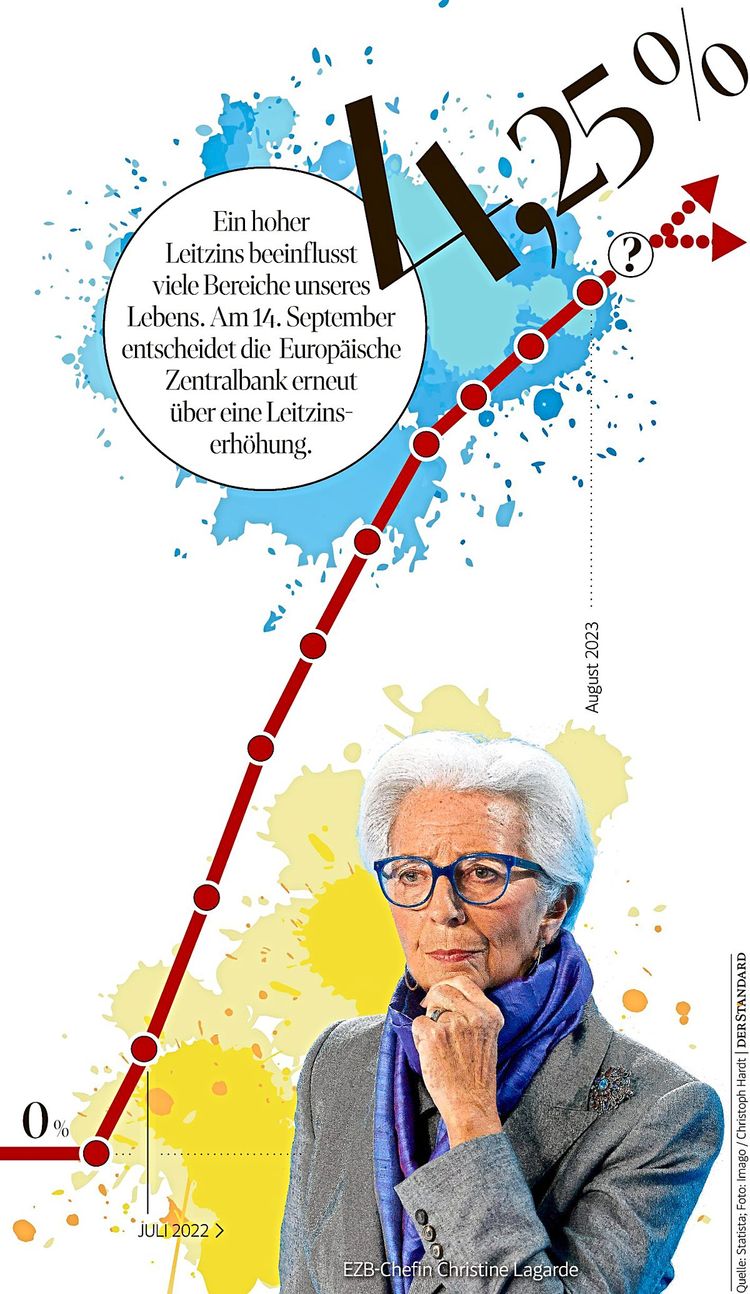

Ist der Plafond erreicht? In der Zinssitzung der EZB am Donnerstagnachmittag wird sich entscheiden, ob der Weg der Zinsen nach oben fortgesetzt wird. Seit Juli vergangenen Jahres stiegen sie schrittweise von null auf 4,25 Prozent, um der hohen Inflation Herr zu werden. Unabhängig von der aktuellen Sitzung steht bereits fest, dass die größte Zinssteigerung in der Geschichte des Euro zu großen Veränderungen geführt hat. Zu welchen genau?

1. Kredit- und Sparzinsen steigen ungleichmäßig

Nirgendwo spürt man veränderte Leitzinsen unmittelbarer: Die Sparzinsen steigen ebenso wie die Kreditzinsen. Dies ist keineswegs überraschend, sondern Sinn und Zweck der Geldpolitik: Mittels Leitzinserhöhungen soll ein Kredit teurer und Sparen lukrativer werden, sodass die Leute weniger konsumieren und mehr sparen – dadurch sollen die Preise sinken und die Inflation unter Kontrolle gebracht werden.

Konkret sind etwa die durchschnittlichen Sparzinsen in Österreich (bis zu ein Jahr Bindung) laut Nationalbank von null auf 2,7 Prozent gestiegen. Bei den Krediten hingegen schwanken Zinsen zwar extrem je nach Laufzeit, Bonität und Zeitpunkt des Vertragsabschlusses – allerdings ist beispielsweise der Drei-Monats-Euribor, an dessen Höhe sich viele variable Kredite orientieren, von leichten Minuswerten (Anfang 2022) auf derzeit 3,8 Prozent gestiegen.

Die rasanten Zinsveränderungen führen zu jeder Menge Probleme. In Österreich herrscht etwa Sorge um die variablen Kredite. Die sind hierzulande besonders verbreitet (rund 500.000 Haushalte) – bei ihnen schlagen Zinserhöhungen stärker und schneller durch als bei Fixkrediten.

Überdies wird häufig der Vorwurf erhoben, die Banken würden die Kreditzinsen rasch und stark anheben – und bei Sparzinsen weit zögerlicher vorgehen. Die Grünen brachten deshalb Mitte August gar eine Bankensteuer ins Gespräch.

2. Bewertungen bei Immobilien verändern sich

Dass die Zinsen bereits neunmal in Folge gestiegen sind, geht insbesondere am Immobiliensektor nicht spurlos vorüber. Weil die Kosten für Finanzierungen deutlich angestiegen sind, kommt der Markt enorm unter Druck. Das lässt sich einerseits im Sektor für Eigenheime ablesen. Hier gilt beispielsweise das Segment zwischen 400.000 und 700.000 Euro aktuell als äußert schwierig. Der Grund dafür ist, dass sich viele in der derzeitigen Situation – zur Finanzierung kommen Inflation und massiv gestiegene Energiekosten – einen Wohnungskauf schlicht nicht mehr leisten können. Hinzu kommt hier freilich auch, dass die Banken aufgrund der aktuellen Situation angehalten worden sind, die Bedingungen für die Kreditvergabe zu verschärfen. Es kommen damit auch weniger Leute an eine Finanzierung heran.

Auch für Investoren hat sich der Wind gedreht. Aufgrund der Zinssteigerungen bei Finanzierungen sinken die Renditen, die Immobilien einbringen. Das schlägt sich auch in der Bewertung nieder. Immobilien müssen in den Bilanzen damit neu bewertet werden, was sich aktuell in Abwertungen ausdrückt. Immobilienentwickler werden im Worst Case doppelt getroffen: Abwertungen auf Bestandsimmobilien sind das eine Thema. Gestiegene Kosten für in Entwicklung befindliche das andere. Hier kann der Druck groß werden. Je noch Objekt kann zudem die Vermietung schwieriger werden.

3. Zweistelliger Einbruch bei Bauaufträgen

Wenn Zentralbanken Zinsen erhöhen, bekommt traditionell die Bauwirtschaft als erster Sektor die Folgen zu spüren. Auftragsbücher leeren sich, die Arbeitslosigkeit steigt. Die Krise hat den Bausektor auch diesmal schon erreicht. Die Bauproduktion selbst war bisher nur moderat rückläufig, ein dramatischer Einbruch lässt sich noch nicht ablesen. Projekte werden fertiggestellt, vor allem Renovierungen von Häusern und Wohnungen laufen weiter, sagt der Bau-Experte des Forschungsinstituts Wifo, Michael Klien.

Wirklich schlecht sieht es bei der Auftragslage aus: Inflationsbereinigt bewegen sich die Rückgänge im zweistelligen Prozentbereich. Die Erwartungen der Unternehmen sind ähnlich negativ, wie sie zuletzt in der Periode 2010 bis 2015 waren, sagt Ökonom Klien, als die Bauwirtschaft eine lange Durststrecke erleiden musste. Auch die Zahl der Jobsuchenden am Bau hat zugenommen, auch wenn die Beschäftigung stabil ist.

Exakt bestimmen lässt sich nicht, welchen Anteil die Zinserhöhungen der Notenbank an dieser Entwicklung haben. Die Bauwirtschaft kommt aus einer Boomphase, die ab Frühjahr 2022 zu Ende gegangen ist. Neben den steigenden Zinsen ist sicher auch der Anstieg der Energiekosten verantwortlich für die Auftragsflaute. Übrigens steckt nicht die gesamte Bauwirtschaft in der Krise: Der Tiefbau, also die öffentlich finanzierten Infrastrukturprojekte, stabilisieren den Sektor insgesamt.

4. Die Krise auf dem Arbeitsmarkt bleibt vorerst aus

Die Situation wirkt paradox: Obwohl die Zinsen steigen und die Europäische Zentralbank (EZB) damit bewusst die Wirtschaft abwürgen will, um die Nachfrage zu dämpfen, ist die Lage am Arbeitsmarkt stabil. Im Juli 2023 lag die Arbeitslosenquote in der Eurozone bei 6,4 Prozent und damit sogar leicht unter dem Vorjahreswert. In Österreich ist die Quote zwar leicht gestiegen. Etwa 13.000 Menschen sind zusätzlich beim AMS gemeldet. Angesichts der wirtschaftlichen Stagnation ist es aber erstaunlich, dass sich die Krise nicht stärker auf den Arbeitsmarkt ausgewirkt hat. Und: Die Zahl der offenen Stellen bleibt im langfristigen Vergleich sogar hoch. Vor der Pandemie lag das Allzeithoch bei 80.000 offenen Stellen laut AMS-Zahlen, aktuell gibt es 112.000 offene Jobs.

Wieso sich die Zinsanhebungen nicht stärker auf den Arbeitsmarkt auswirken? Eine Antwort darauf liegt im Fachkräftemangel begründet. Die Alterung sorgt in Österreich wie in anderen Euroländern dafür, dass Unternehmen laufend eine größere Zahl an Posten nachbesetzen müssen als noch vor einigen Jahren. Dazu kommt, dass mehr Menschen Teilzeit arbeiten wollen. Angesichts dieser Ausgangslage dürften Unternehmen wohl zurückhaltender dabei sein, Personal gehen zu lassen. Was, wenn die Konjunktur in ein paar Monaten anzieht und die gekündigten Fachkraft dann bei der Konkurrenz untergekommen ist?

5. Staatsschulden werden teurer

Der steile Zinsanstieg der EZB schlägt auch auf die Staatsfinanzen durch, die Jahre im Schlaraffenland sind vorbei. Lange stand die Finanzwelt während der Null- und Negativzinsphase der Notenbank kopf, sodass sich etwa der Musterschüler Deutschland – zeitweise auch Österreich – zu Negativzinsen finanzieren konnten. Es gab also Geld fürs Schuldenmachen. Damit ist Schluss, die Rendite zehnjähriger deutscher Bundesanleihen ist seit Anfang 2022 von minus 0,2 auf fast 2,7 Prozent emporgeschnellt. Ähnliches gilt für Österreich, das für neu begebene zehnjährige Papiere 3,2 Prozent zahlt, Italien wegen der hohen Verschuldung mehr, nämlich 4,4 Prozent.

Die höheren Zinszahlungen schlagen aber nur allmählich auf die Staatshaushalte durch, da immer nur frischplatzierte Anleihen mit einem Coupon in Höhe des aktuellen Renditeniveaus ausgestattet werden müssen. Für ältere Papiere werden auch weiterhin nur die viel tieferen Zinscoupons fällig, bis diese auslaufen und durch neue Anleihen mit höheren Zinsen ersetzt werden müssen. Der Schuldendienst wird also für die Länder der Eurozone in den nächsten Jahren sukzessive ansteigen, was die Spielräume im Staatshaushalt einschränkt. Zumal auch die EU-Kommission die im Zuge der Corona-Krise ausgesetzten Schuldenregeln ab 2024 in reformierter Form wieder anwenden will. Wie diese genau aussehen sollen, darum wird jedoch weiterhin gerungen. (Joseph Gepp, Alexander Hahn, Bettina Pfluger, András Szigetvari, 14.9.2023)